DLG-Trendmonitor 2022: Themen, Tools und Perspektiven in der deutschsprachigen Lebensmittelsensorik

Inhalt

- DLG-Trendmonitor Lebensmittelsensorik 2022

- 1. Studiendesign und Teilnehmer-Profil

- 2. Stellenwert der Sensorik

- 3. Einsatzbereiche sensorischer Methoden

- 4. Anwendungsfelder sensorischer Methoden

- 5. Überblick sensorischer Methoden

- 6. Prüfermanagement: Panelarten und -einsatz

- 7. Instrumentelle Sensorik

- 8. Sensorik und digitale Transformation

- 9. Geplante Investitionen

- 10. Zukunftsthemen für die Lebensmittelsensorik

- 11. Sensorik und Corona – Erfahrungen und Learnings im Umgang mit der Pandemie

- 12. Fazit und Key Findings

Entwicklungen & Trends in der deutschsprachigen Lebensmittelsensorik

Der „Geschmack“ spielt nach wie vor die entscheidende Rolle beim Lebensmittelverzehr, gefolgt von „gesundem Essen“. Dies hat uns der „Ernährungsreport 2021“ des BMEL (Bundesministerium für Ernährung und Landwirtschaft) erneut bestätigt. Zugleich ist dieses Ergebnis für uns Ansporn zu fortlaufend hohen Leistungen, damit es gelingt, auch unter den aktuell extrem volatilen Bedingungen Verbrauchern gegenüber die gegebenen Qualitätsversprechen einzuhalten und der Genussgarantie gerecht zu werden.

Die Lebensmittelverarbeitung steht, v. a. bedingt durch die Auswirkungen der weltweiten Corona-Pandemie, noch stärker als bisher vor der Aufgabe, bei steigenden Anforderungen hinsichtlich einer verlässlichen Lebensmittelsicherheit, schwer kalkulierbaren Beschaffungsmärkten und Rohwarenqualitäten sowie dem fortlaufenden Verbraucherwunsch nach nachhaltig erzeugten gesunden Lebensmitteln auch ein verlässliches sensorisches Profil zu gewährleisten. Im Kontext von Regionalität & Ressourcenschutz sowie Natürlichkeit & Gesundheit gilt es bei limitierten Zeit- und Personalressourcen zudem mehr denn je, die Wirtschaftlichkeit im Blick zu behalten.

Die Sensorik ist in diesem Zusammenhang nach wie vor ein wichtiges Instrument im Produkt- und Rezepturmanagement, sei es im Zuge der Geschmacks- und Verbraucherforschung, bei der Produktentwicklung und -modifikation sowie im Rahmen der Qualitätssicherung in der Lebensmittelwirtschaft. Konsumenten kaufen Lebensmittel nur dann immer wieder, wenn – neben Preis und Produktkonzept (u. a. Bio, Gesundheit, Convenience) – der erlebte multisensorische Genuss im Zusammenspiel von Aussehen, Geschmack, Aroma sowie Textur/Haptik des Lebensmittels, den persönlichen Erwartungen entspricht. Damit ist auch eine professionelle sensorische Konsumentenforschung wichtiger denn je.

Die Lebensmittelsensorik in den Unternehmen ist weiterhin sehr interdisziplinär und bearbeitet vielfältige und immer komplexere Fragestellungen. Auf die fortlaufende Vernetzung der globalen Wertschöpfungsketten und den forcierten internationalen Wettkampf um limitierte Rohstoffmengen und Zutaten- bzw. Gewürzqualitäten muss ebenso eine Antwort gefunden werden, wie auf kontinuierlich steigende Anforderungen der Verbraucher. So gewinnen im Vergleich zur letzten Umfrage in den Sensorikabteilungen die Themen „Nachhaltigkeit“ und „Regionalität“ weiter an Bedeutung und Projekte zur „Reformulierung“ sowie die Entwicklung pflanzlich ausgerichteter Rezepturen an Dynamik. Damit wird die „Chefsensorik“ einzelner Experten obsolet und die sensorische Kompetenz von gut vernetzten interdisziplinären Fachkräfteteams zum Wettbewerbsvorteil.

Im Fokus der Fachöffentlichkeit steht weiterhin – auch forciert durch den weltweiten Kampf um Rohstoffe – das Thema

Food Fraud. Sensorisch-analytische Methoden und geschulte Expertenpanels helfen präventiv, Betrügern bezüglich

Echtheit und Qualität von Zutaten auf die Spur zu kommen.

Über eine ganzheitliche Produktanalyse, vergleichbar einem „Screening“, identifizieren sie untypische Lebensmitteleigenschaften und Abweichungen und geben so Anhaltspunkte und Hypothesen, die mit gerichteten chemischen, physikalischen u. a. Analysen weiter überprüft und detaillierter quantifiziert werden können. Unverändert hohe Anforderungen an die Sensoriker stellt auch die Verschärfung des Risikomanagements zur Gewährleistung der Lebensmittelsicherheit, zumal die Food Safety Standards zum Qualitätsmonitoring bei Produkt- und Prozesskontrollen nachweislich professionelle organoleptische Verifizierungsverfahren fordern.

Wie groß die Bedeutung der Digitalisierung auch für den Bereich der Sensorik ist und welche Potenziale zur Effizienzsteigerung und Qualitätsverbesserung vor allem im Prüfer- und Datenmanagement erzielt werden können, hat gerade auch die Corona-Pandemie gezeigt. Hybride Konzepte, die geschickt vorhandene Online-Tools mit persönlichen Treffen verbinden, IT-Systeme zur Künstlichen Intelligenz und eine weitere Prozess-Automatisierung werden zukünftig die professionelle Lebensmittelsensorik weiter durchdringen. Mit diesen Entwicklungen einher geht die Notwendigkeit eines lebenslangen Lernens und der weiteren Professionalisierung humansensorischer Tätigkeiten durch regelmäßige Fortbildungen und eine proaktive Auseinandersetzung mit den sich fortentwickelnden wissenschaftlich fundierten sensorischen Methoden zur Beurteilung von Lebensmitteln.

Der regelmäßig durchgeführte DLG-Trendmonitor fasst den Status quo wichtiger Aspekte der Lebensmittelsensorik im deutschsprachigen Raum zusammen. Neben fortlaufenden Themen wurden auch 2022 wichtige Bereiche neu einbezogen, die die Sensorik derzeit vor dem Hintergrund der Corona-Pandemie und zukünftig tangieren.

Unser herzlicher Dank gilt allen, die sich an der Umfrage beteiligt haben. Weiterhin wünschen wir uns, dass unsere Ausführungen für Sie als Leser Standortbestimmung und Ideengeber sind, und freuen uns auf die Fortsetzung des konstruktiven Dialogs, egal ob online oder in Präsenz. Das informative Networking mit Ihnen, welches zunehmend Sensoriker aus allen Bereichen der Wertschöpfungskette Lebensmittel mit einbezieht, ist für uns von unschätzbarem Wert.

Prof. Dr. Dietlind Hanrieder

Vorsitzende des

DLG-Ausschusses Sensorik

Bianca Schneider-Häder

Projektleiterin

DLG-Fachzentrum Lebensmittel

DLG-Trendmonitor Lebensmittelsensorik 2022

Im Dezember 2021 wurde zum 6. Mal unter Federführung des DLG-Ausschusses für Sensorik gemeinsam mit der Hochschule Fulda, Fachbereich Lebensmitteltechnologie und RIGL (Regionales Innovationszentrum Gesundheit und Lebensqualität Fulda), eine Umfrage unter deutschsprachigen Fachleuten zur Lebensmittelsensorik durchgeführt. Anknüpfend an die Ergebnisse aus den Jahren 2009, 2011, 2013, 2016 und 2019 lassen sich so aktuelle Entwicklungen und Veränderungen hinsichtlich des Einsatzes der Sensorik in der Praxis aufzeigen.

Die diesjährigen Ergebnisse des DLG-Trendmonitors Sensorik 2022 bauen auf den Antworten der Vorjahre auf, fokussieren jedoch auch im Zusammenhang mit der Corona-Pandemie stehende weitere aktuelle Aspekte und Entwicklungstrends der sensorischen Tätigkeiten in der Lebensmittelproduktion. Die Befragung unter Fach- und Führungskräften bietet Orientierung und Vergleichsmöglichkeiten für den Einsatz sensorischer Methoden und Tools in der Praxis. Die Resultate der Studie sind für die DLG-Fachgremien auch Ansporn, gemeinsam mit Partnern Projekte und Dienstleistungen im Bereich Sensorik zu konzipieren, die Antworten auf aktuelle Fragen in der Praxis geben. Neben der Weiterentwicklung des technischen Fortschritts im Bereich der Lebensmittelsensorik wird mit dem Trendmonitor die Imageförderung dieser Wissenschaftsdisziplin kontinuierlich unterstützt.

1. Studiendesign und Teilnehmer-Profil

Die Befragung für den aktuellen DLG-Trendmonitor Sensorik wurde mittels eines Online-Fragebogens im Dezember 2021 durchgeführt. Es beteiligten sich 177 Fach- und Führungskräfte aus dem deutschsprachigen Raum (Deutschland, Österreich, Schweiz). Fokussiert wurden in der Ansprache v. a. Sensoriker aus der Praxis, d. h. aus den Bereichen Lebensmittelverarbeitung und Zulieferindustrie bzw. Sensorik-Dienstleister. Die hohe Qualität der abgegebenen Antworten belegt die vielfältigen Einsatzmöglichkeiten und das nach wie vor bestehende große Interesse an der Sensorik. Dies bezieht sich sowohl auf die zunehmende Anzahl von Fachthemen als auch auf den kontinuierlichen Verbesserungsprozess im praktischen Einsatz sensorischer Methoden.

Im Rahmen der Befragung beantwortete nicht jeder Teilnehmer alle Fragen. Die aktuelle Beteiligung in 2022 ist – wie in den Vorjahren – dem jeweiligen Abschnitt bzw. dem Diagramm (dargestellt mit „n =“) zu entnehmen. Um eine Aussage über die Entwicklung von Trends aus Befragungsergebnissen im Zeitverlauf über mehrere Jahre hinweg treffen zu können, wurden die Daten aus den Vorjahren, soweit vorhanden, in die jeweiligen Grafiken eingebunden. Hierbei sei darauf hingewiesen, dass diesen Antworten aus 2009, 2011, 2013, 2016 und 2019 unterschiedliche Teilnehmerzahlen zu Grunde liegen.

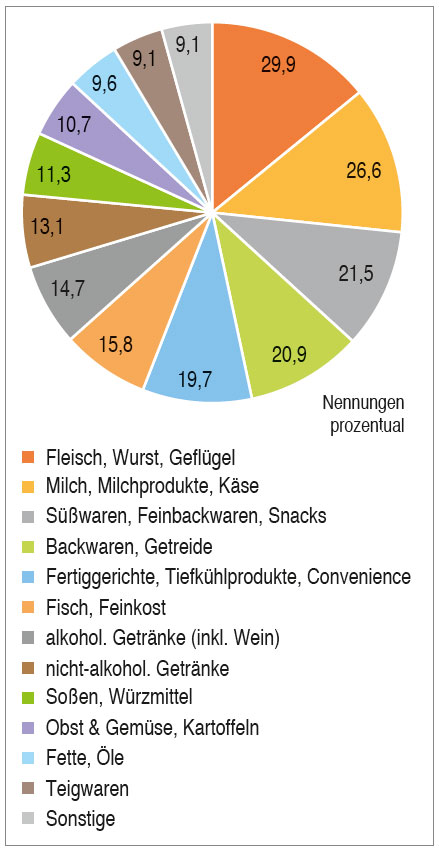

Teilnehmer nach Branchen

Die Auswertung des Teilnehmerprofils nach Branchen (Abb. 1) zeigt, dass sich die 177 Antworten über alle Branchen verteilen, wobei die Branche „Fleisch, Wurst, Geflügel“ mit 29,9 Prozent der Teilnehmer dominiert, gefolgt von „Milch, Milchprodukte, Käse“ mit 26,6 Prozent sowie „Süßwaren, Feinbackwaren, Snacks“ mit 21,5 und „Backwaren, Getreide“ mit 20,9 Prozent. Dahinter folgen mit 19,7 Prozent die Vertreter aus den Produktgruppen „Fertiggerichte, Tiefkühlprodukte, Convenience“, mit 15,8 Prozent der Antworten der „Fisch, Feinkost“-Bereich sowie mit 14,7 bzw. 13,1 Prozent der Antworten die Bereiche „alkoholische Getränke (inkl. Wein)“ und „nicht-alkoholische Getränke“. Auch in der Umfrage in 2019 beteiligten sich die meisten Teilnehmer aus Betrieben der Gruppe „Fleisch, Wurst, Geflügel“. Danach folgten „Backwaren, Getreide“, „Milch, Milchprodukte, Käse“, die „alkoholischen Getränke (inkl. Wein)“ sowie an fünfter Stelle „Süßwaren, Feinbackwaren, Snacks“.

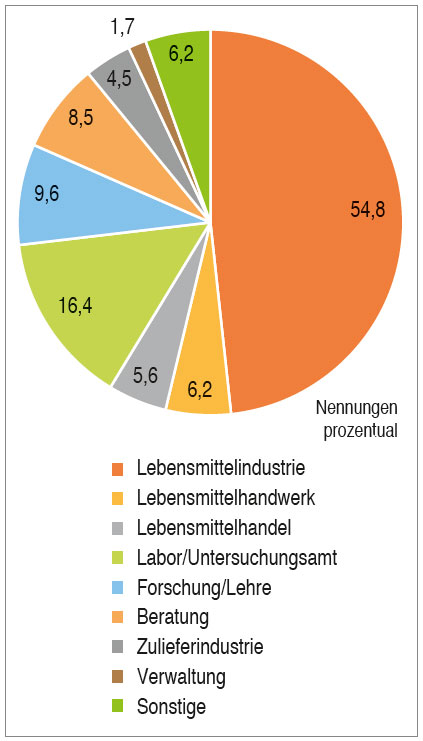

Teilnehmer nach Unternehmenstyp

Analysiert man die Angaben der Teilnehmer hinsichtlich der Unternehmenstypen (Abb. 2), so wird deutlich, dass – wie in der Umfrage fokussiert – der Großteil der Befragten aus Unternehmen der „Lebensmittelindustrie“ (54,8 Prozent) und dem „Lebensmittelhandwerk“ (6,2 Prozent) stammt. Der „Lebensmittelhandel“ ist mit 5,6 Prozent, „Labore/Untersuchungsämter“ sind mit 16,4 Prozent, „Beratung“ mit 8,5 und die „Zulieferindustrie“ mit 4,5 Prozent vertreten.

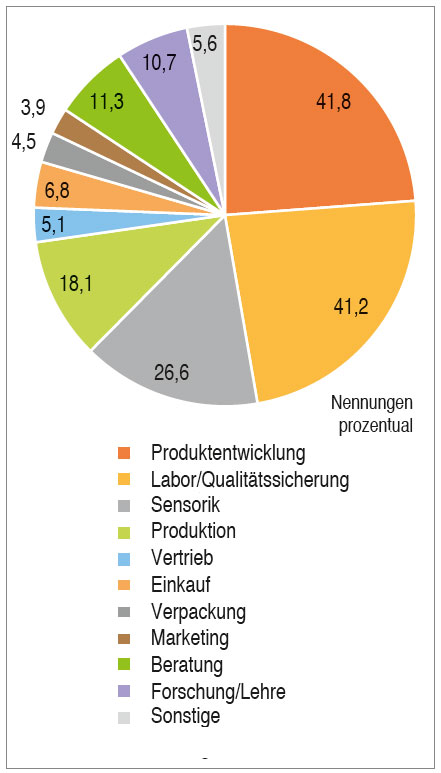

Teilnehmer nach Unternehmensbereichen

Betrachtet man die Unternehmensbereiche, aus denen die Teilnehmer stammen, so ergibt sich folgendes Bild (Abb. 3): Die meisten Fach- und Führungskräfte, d. h. 41,8 Prozent sind in der „Produktentwicklung“ tätig, gefolgt von 41,2 Prozent, die im Bereich „Labor/Qualitätssicherung“ arbeiten. 26,6 Prozent der Teilnehmer gaben an, im Bereich „Sensorik“ und 18,1 Prozent in der „Produktion“ tätig zu sein. Seitens der Unternehmensbereiche dominierten in 2019 gleichfalls die Unternehmensbereiche „Labor/Qualitätssicherung“, „Produktentwicklung“, „Sensorik“ und „Produktion“.

Teilnehmer nach Betriebsgröße

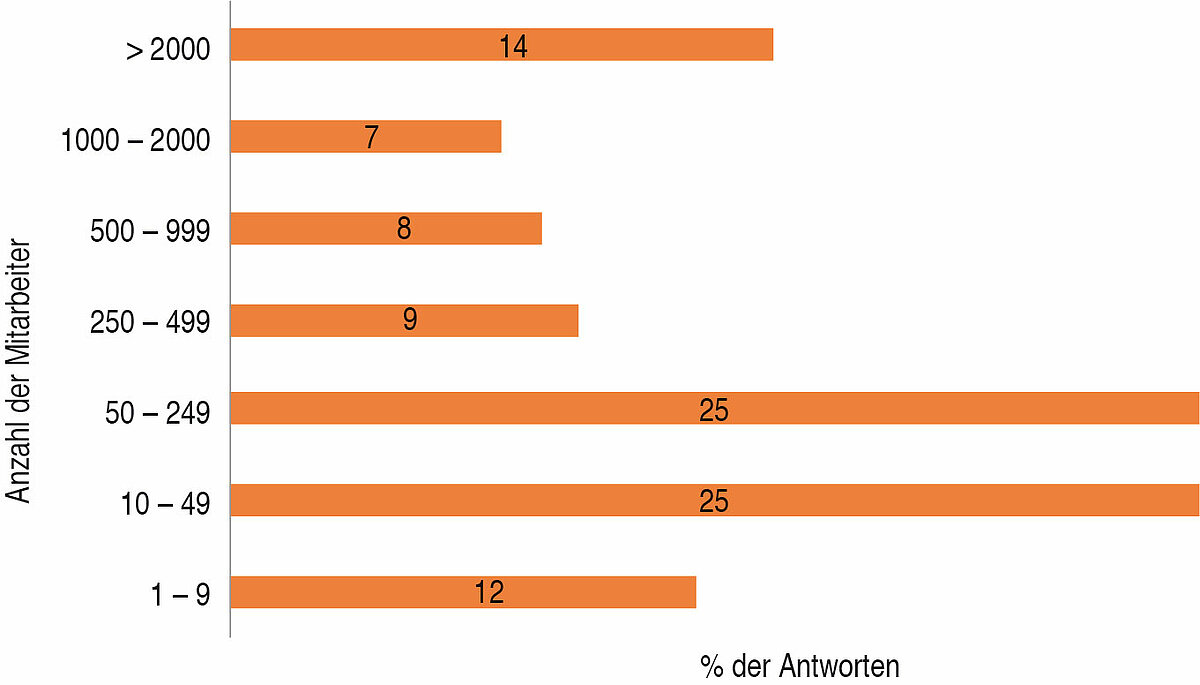

Betrachtet man die Herkunft der Befragten nach der Betriebsgröße (Abb. 4), so wird deutlich, dass 30,4 Prozent der Umfrageteilnehmer aus Betrieben stammen, die „500 und mehr Mitarbeiter“ beschäftigen. Es folgen Betriebe in den Größenordnungen „200-499 Beschäftigte “ mit 19,3 Prozent und mit „100-199 Beschäftigten“ mit 21,5 Prozent. Vertreter aus Unternehmen mit „50-99 Beschäftigen“ sind mit 8,2 Prozent beteiligt und 7,6 Prozent der Umfrageteilnehmer sind in Betrieben mit „20-49 Beschäftigten“ bzw. 4,7 Prozent in Unternehmen mit „10-19 Beschäftigten“ tätig. Auf Betriebe mit „6-9“ Beschäftigten entfallen 1,2 und auf Unternehmensgrößen „1-5“ Mitarbeiter 7,6 Prozent der Teilnehmer. Im Vergleich zur letzten Umfrage in 2019 ist insbesondere der Anteil Befragungsteilnehmer aus Betrieben mit über 100 Beschäftigten gestiegen, während die anderen Bereiche weitestgehend rückläufige Teilnehmerzahlen verzeichnen. Er betrug vor drei Jahren bei „500 und mehr“ Beschäftigten 27,2 Prozent, bei „200-499“ 17,4 Prozent und bei „100-199“ 14,3 Prozent. Auffallend ist zudem die aktuelle Zunahme der Teilnehmer aus Betrieben mit „1-5“ Beschäftigten, der aktuell bei 7,6 Prozent und bei der letzten Umfrage bei 5,9 Prozent lag.

2. Stellenwert der Sensorik

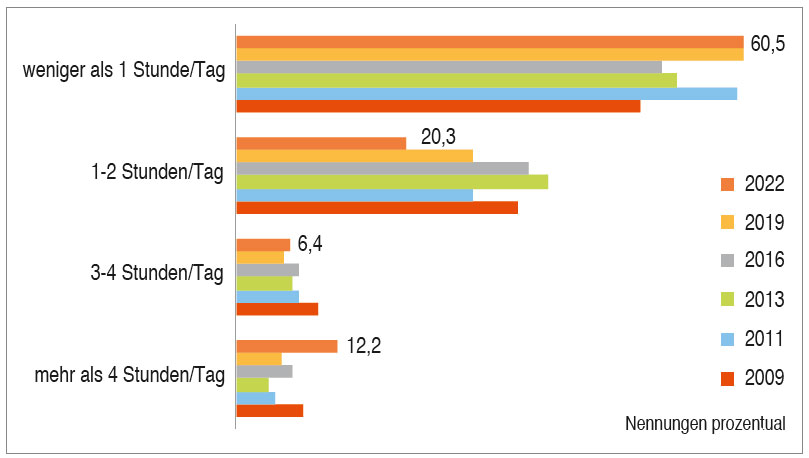

Der Mehrjahresvergleich über den Stellenwert der Sensorik und den Zeiteinsatz für sensorische Aufgaben in der täglichen Arbeit zeigt, dass der überwiegende Teil der Befragten (60,5 Prozent) nach wie vor einen täglichen Aufwand von „weniger als 1 Stunde“ bzw. „1-2 Stunden/Tag“ (20,3 Prozent) mit sensorischen Analysen verbringt (Abb. 5).

Im Vergleich zu den Ergebnissen aus den Vorjahren fällt auf, dass bei den Angaben zum täglichen Zeiteinsatz von „mehr als 4 Stunden/Tag“ eine Verdopplung (5,4 auf 12,2 Prozent) zu verzeichnen ist und der Anteil „2-4 Stunden/Tag“ einen leichten Anstieg von 5,6 zu 6,4 Prozent erhalten hat. Angaben zum Zeiteinsatz von „1-2 Stunden/Tag“ sind hingegen weiterhin rückläufig und Angaben den Zeiteinsatz von „weniger als 1 Stunde/Tag“ betreffend, unverändert.

Sensorik im Unternehmen

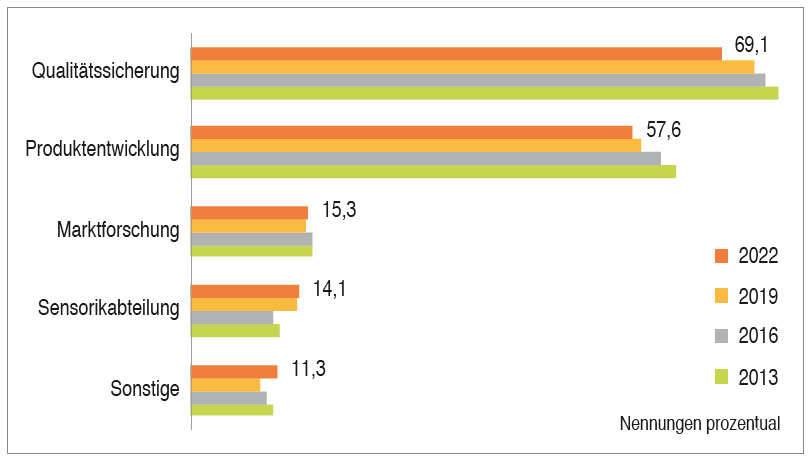

Auf die Frage, in welchen Unternehmensbereichen die Sensorik angesiedelt ist, antworteten 69,1 Prozent der Teilnehmer mit in der „Qualitätssicherung“, 57,6 Prozent mit in der „Produktentwicklung“ und 15,3 Prozent mit in der „Marktforschung“. 14,1 Prozent der Antworten fielen auf eine eigenständige „Sensorikabteilung“.

Im Vergleich zu den Vorjahren sind die Prozentanteile für die jeweiligen Bereiche weitgehend gleich geblieben; lediglich der Bereich Qualitätssicherung ist bzgl. der Angaben leicht von 73,4 Prozent in 2019 auf 69,1 Prozent in 2022 gefallen. Auffallend ist, dass im Bereich „Sonstige“ die Angabe „Einkauf“ häufig genannt wird (Abb. 6).

Kathrin Heim, Roswitha Enzelberger

(beide BA, MA und wissenschaftliche Mitarbeiterinnen, FH Wr. Neustadt, Campus Wieselburg)

Wir im Fachbereich Lebensmittelwissenschaften am Camus Wieselburg der Fachhochschule Wiener Neustadt in Österreich beschäftigen uns in einem interdisziplinären Forschungsteam praxisnah mit Sensorik, Produktentwicklung sowie Innovations- und Ressourcenmanagement. Neben Forschung und Lehre haben Unternehmenskooperationen, gerade mit kleinen und mittleren Unternehmen einen besonders hohen Stellenwert in unserer Arbeit. Es ist erfreulich zu beobachten, dass zunehmend sensorische Schnellmethoden und die Digitalisierung wertvolle Bausteine im Produktmanagement bilden, und dass die Lebensmittelsensorik immer stärker auch die Rohstoffherstellung einbezieht, wie ein kürzlich in Kooperation mit einem kleinen Mastbetrieb durchgeführtes Projekt zum sensorischen Vergleich von Hühnerfleisch dreier verschiedener Hühnermastsysteme bestätigte.

3. Einsatzbereiche sensorischer Methoden

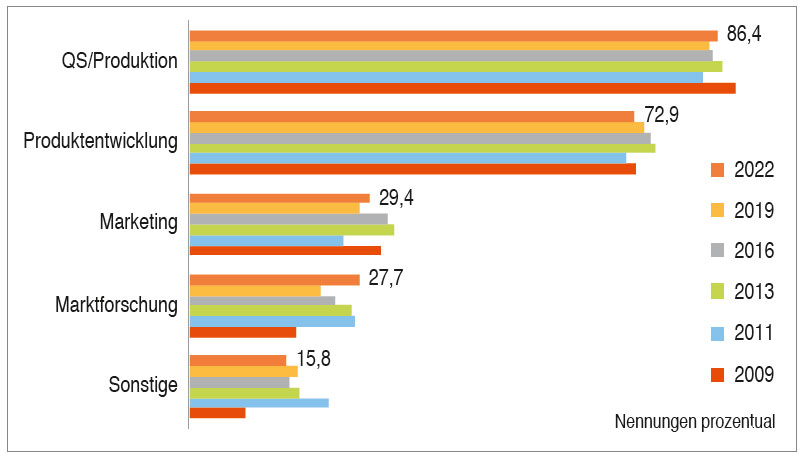

Hinsichtlich der Einsatzbereiche sensorischer Methoden in den befragten Unternehmen dominieren, wie auch in den Vorjahren, die Einsatzbereiche „Qualitätssicherung“ (86,4 Prozent) und „Produktentwicklung“ (72,9 Prozent). Die Bearbeitung sensorischer Fragestellungen im „Marketing“ und in der „Marktforschung“ ist mit 29,4 Prozent bzw. 27,7 Prozent im Vergleich zu den zuvor genannten Bereichen geringer. Dieser Tatbestand hat sich im Mehrjahresvergleich kaum verändert, wenngleich auffällt, dass die Angaben zu den Bereichen „Marketing“ und „Marktforschung“ gegenüber einem Rückgang im letzten Befragungszeitraum aktuell wieder eine Zunahme erfahren (Marketing: 27,7 in 2019 auf 29,4 Prozent in 2022; Marktforschung: 21,4 in 2019 auf 27,7 Prozent in 2022). Im Bereich „Sonstige“ werden vor allem Ein- und Verkauf/Vertrieb, amtliche Lebensmittelüberwachung und Dienstleistungen/ Auftragssensorik genannt (Abb. 7).

Beauftragung externer Dienstleister

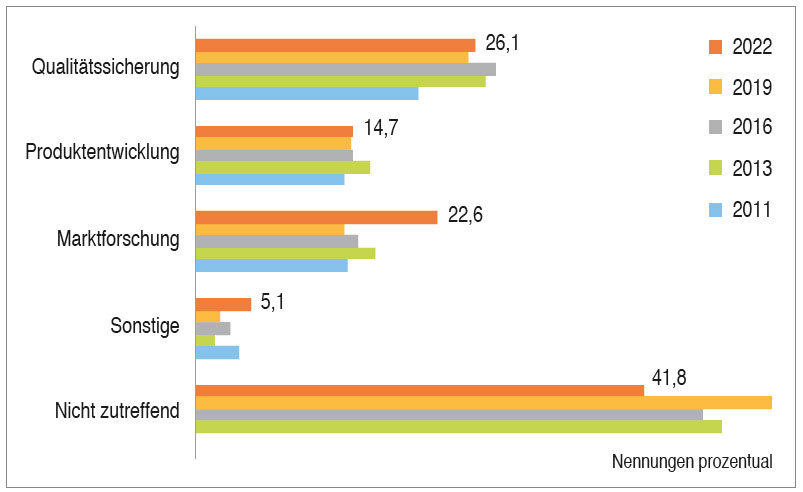

Die Beauftragung externer Dienstleister zur Durchführung sensorischer Prüfungen und Projekte ist für knapp 60 Prozent der Befragten von Bedeutung (Abb. 8). Bei den Teilnehmern, für die externe Dienstleister von Relevanz sind, lässt sich feststellen, dass Projekte aus allen Einsatzbereichen der Sensorik betroffen sind. Auffallend ist, dass die Bereiche „Qualitätssicherung“ und „Produktentwicklung“ im Vergleich zu den Vorjahren mit aktuell 26,1 Prozent bzw. 14,7 Prozent der Angaben weitgehend gleich geblieben sind; der Bereich „Marktforschung“ in 2022 jedoch eine immense Zunahme erfahren hat (2019: 13,8 Prozent) und mit aktuell 22,6 Prozent der Angaben die Produktentwicklung deutlich übertrifft.

4. Anwendungsfelder sensorischer Methoden

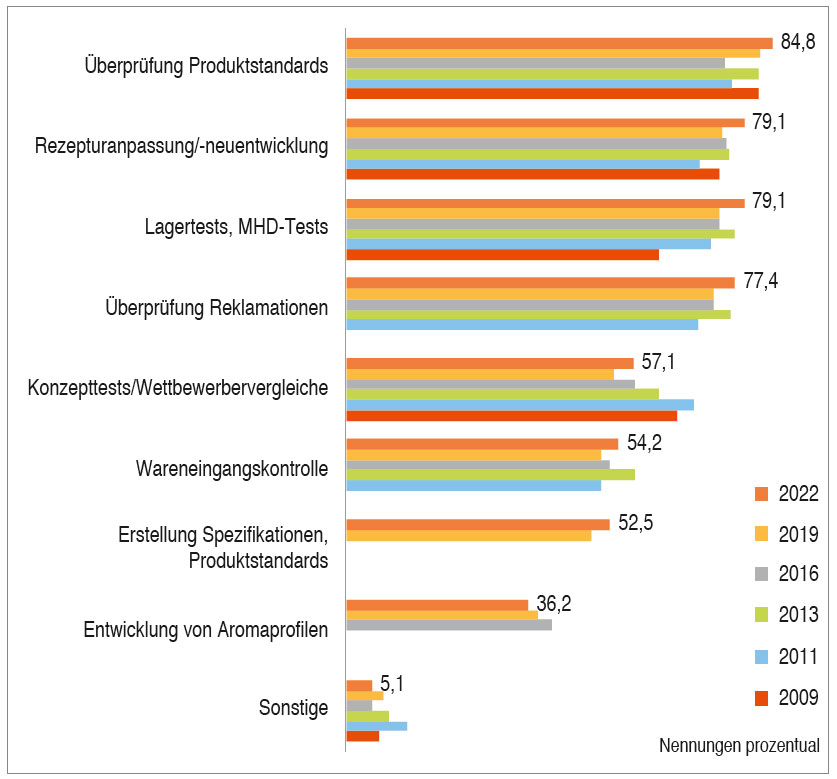

Bei den Anwendungsfeldern und Fragestellungen, die mittels sensorischer Methoden bearbeitet werden, führt die „Überprüfung von Produktstandards“ mit 84,8 Prozent (Abb. 9) vor der „Rezepturanpassung/-neuentwicklung“ und den „Lagertests, MHD-Tests“ auf die jeweils 79,1 Prozent der Angaben entfallen und der „Überprüfung von Reklamationen“ mit 77,4 Prozent. Weitere wesentliche Aufgaben betreffen die Erstellung von „Konzepttests/Wettbewerbervergleiche“ mit 57,1 Prozent sowie die „Wareneingangskontrolle“ mit 54,2 Prozent. Darüber hinaus werden die „Erstellung von Spezifikationen, Produktstandards“ und die „Entwicklung von Aromaprofilen“ mit 52,5 Prozent bzw. 36,2 Prozent der Angaben genannt.

Im Vergleich zu den Vorjahren sind in den genannten Hauptanwendungsfeldern Zunahmen von rund 3 bis 4 Prozent festzustellen; lediglich die Bereiche „Rezepturanpassung/-neuentwicklung“ und „Lagertests, MHD-Tests“ erfahren eine Zunahme von gut 5 Prozent in den dort getätigten Angaben. Der Bereich „Entwicklung von Aromaprofilen“ ist rückläufig. Die unter „Sonstiges“ angegebenen bearbeiteten Fragestellungen sind vergleichbar mit den Antworten der Vorjahre. Sie betreffen die Überprüfung der Verkehrsfähigkeit, der Verkehrsauffassung sowie weiterer lebensmittelrechtlicher bzw. normativer Belange ebenso wie Rohwarenprüfungen beim Wareneingang oder bei der Lieferantenauswahl sowie Verderbnis- bzw. Lagertests in der Qualitätssicherung. Zudem werden Projekte zum Technologievergleich in der Haltbarmachung und Verarbeitung sowie im Bereich der Optimierung von Verpackungen genannt.

Anna Fenkes

(QS, bofrost* Dienstleistungs GmbH, Straelen)

Auch in meinem Aufgabenspektrum in der QS bei bofrost* nehmen Lager- und MHD-Tests einen großen Raum ein. Hierbei spielt die Lebensmittelsensorik ergänzend zur Laboranalytik eine elementare Rolle. In der Praxis sind wir einem permanenten Spagat zwischen verkürztem Time-to-Market, einer Reduzierung der Lebensmittelverschwendung und der Geschmacksverlässlichkeit ausgesetzt. Hersteller müssen Mindesthaltbarkeitsfristen in Eigenverantwortung festlegen, was v. a. bei neuen Produkten eine Herausforderung darstellt. Ideal wäre es, eine Produktcharge über einen langen Zeitraum bei typischen Bedingungen zu lagern und in regelmäßigen Abständen sensorischen Tests zu unterziehen. Dies ist jedoch sehr zeit- und kostenintensiv. Daher wäre für uns eine intensivere fachliche Auseinandersetzung mit „verkürzten sensorischen Haltbarkeits- und Lagertests“ wünschenswert.

Bettina Krämer

(Site QEHS Specialist Sensorik, Arla Foods GmbH, Pronsfeld)

Dem Statement von Anna Fenkes kann ich nur zustimmen. Wir bei Arla Foods haben bei der MHD-Festlegung neben Gesundheitsschutz und Geschmacksgarantie auch die Nachhaltigkeit und die Reduzierung von Lebensmittelverschwendung im Blick. Denn es gilt zu vermeiden, dass Verbraucher eigentlich noch genussfähige Lebensmittel nach Ablauf des MHDs als Abfälle entsorgen und so wertvolle Ressourcen verschwenden. Eine breite Verbraucher-Sensibilisierung zum Einsatz der eigenen Sinneswahrnehmung hinsichtlich der Beurteilung der Produktqualität können wir allein nicht erreichen. Dazu ist die Zusammenarbeit der gesamten Lebensmittelbranche erforderlich. Die Nationale Strategie zur Reduktion von Lebensmittelverschwendung ist nur ein erster Schritt und Projekte zur Sinnesschulung bei Kindern sind wichtige Maßnahmen.

5. Überblick sensorischer Methoden

Analytische Methoden: Unterschiedsprüfungen und beschreibende Prüfungen

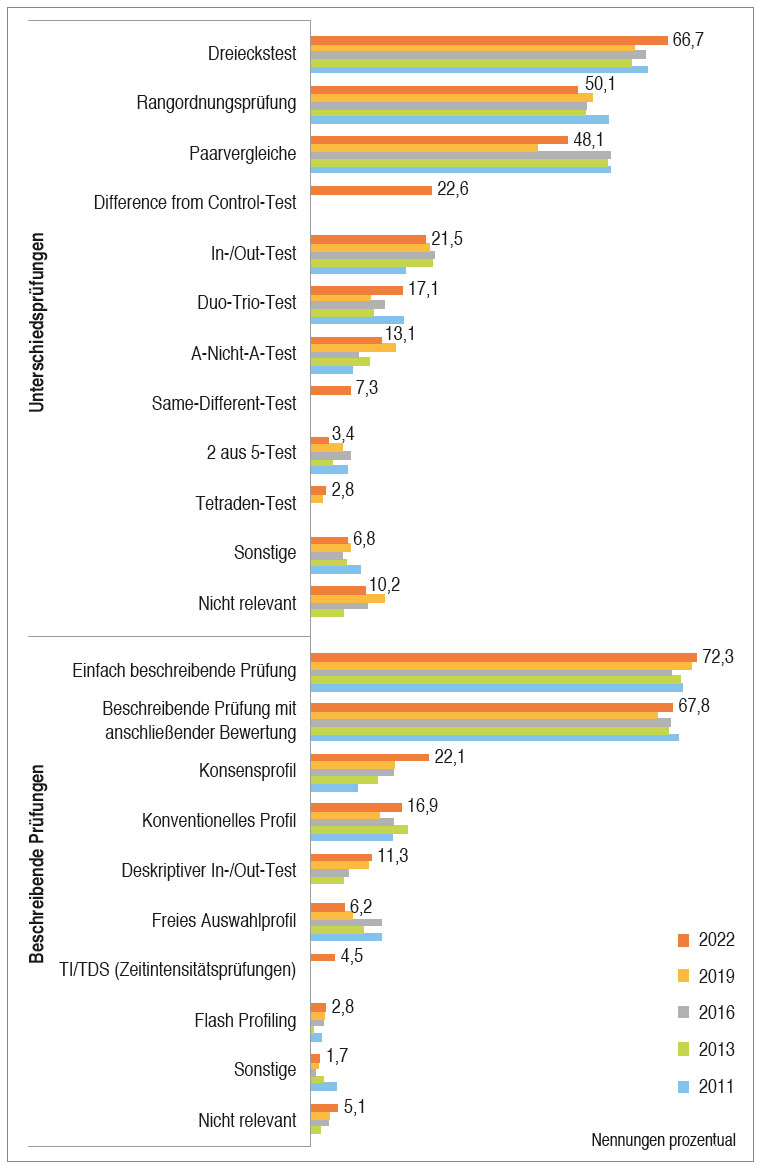

Die analytischen Methoden in der Sensorik lassen sich unterteilen in Unterschiedsprüfungen und beschreibende Prüfungen. In Abb. 10 werden die Angaben zum praktischen Einsatz der verschiedenen Methoden im Überblick und im Mehrjahresvergleich dargestellt.

Eine Betrachtung der Angaben zu den Unterschiedsprüfungen verdeutlicht, dass, vergleichbar mit den Vorjahren, „Dreieckstests“ mit 66,7 Prozent, „Rangordnungsprüfungen“ mit 50,1 Prozent und „Paarvergleiche“ mit 48,1 Prozent dominieren. Von weiterer Bedeutung sind daneben der „Difference from Control-Test“ mit 22,6 Prozent sowie der „In-/Out-Test“ mit 21,5 Prozent. „Duo-Trio-Test“, „A-Nicht-A-Test“ und „Same-Different-Test“ wurden von 17,1 Prozent bzw. 13,1 Prozent bzw. 7,3 Prozent der Befragten genannt.

Im Vergleich zum Vorjahr haben insbesondere der „Dreieckstest“, „Paarvergleiche“ und der „Duo-Trio-Test“ an Bedeutung gewonnen. „A-Nicht-A-Test“ und „2 aus 5-Test“ hingegen sind bei den Angaben leicht rückläufig. Unter „Sonstiges“ werden, vergleichbar den Vorjahren, v. a. der Einsatz von 3-AFC (Alternative Forced Choice Tests) z. B. bei auf ein Prüfmerkmal fokussierten Unterschiedstests sowie unternehmenseigene Prüfschemata genannt (Abb. 10).

Bei den beschreibenden Prüfungen, die aktuell in den Unternehmen Einsatz finden, rangiert erneut die „Einfach beschreibende Prüfung“ mit 72,3 Prozent der Nennungen vor der „Beschreibenden Prüfung mit anschließender Bewertung“ mit 67,8 Prozent (Abb. 10).

Bei Profilprüfungen dominiert das „Konsensprofil“ mit 22,1 Prozent gefolgt vom „Konventionellen Profil“ mit 16,9 Prozent und dem „Freien Auswahlprofil“ mit 6,2 Prozent.

Von Bedeutung und damit auf dem Niveau der letzten Befragung ist zudem der „Deskriptive In-/Out-Test“, der aktuell von 11,3 Prozent der Befragten genannt wurde. Ein Vergleich der Angaben in 2022 mit 2019 verdeutlicht, dass vor allen Dingen bei den Profilprüfungen, d. h. beim „Konsensprofil“ und beim „Konventionellen Profil“ eine Zunahme zu verzeichnen ist. So stieg den Angaben zufolge der Einsatz des „Konsensprofils“ von 15,6 Prozent in 2019 auf 22,1 Prozent in 2022 und der des „Konventionellen Profils“ von 12,8 Prozent in 2019 auf nunmehr 16,9 Prozent. Unter „Sonstige“ fallen Angaben wie unternehmenseigene Prüfungen, das „DLG-5-Punkte-Prüfschema®“ oder die Profilierungs-Methoden QDA® (Quantitative Descriptive Analysis) und SpectrumTM (Abb. 10).

Sensorische Schnellmethoden*

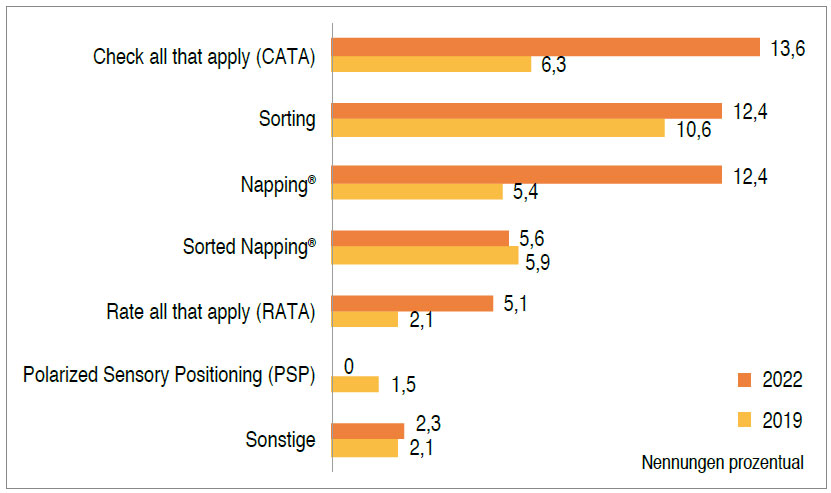

Aufgrund des relativen hohen Aufwandes deskriptiver Methoden in der Analytik, gewinnt der Einsatz von Schnellmethoden für definierte Fragestellungen und auch ergänzend zu den traditionellen analytischen Methoden eine zunehmende Bedeutung. Wenngleich dieser Bereich von rund 62 Prozent der aktuellen Umfrageteilnehmer als nicht relevant angesehen wird, zeigt doch der Vergleich mit den Umfrageergebnissen in 2019 eine interessante Veränderung.

Aktuell dominieren die Schnellmethoden „Check all that apply (CATA)“ mit 13,6 Prozent sowie „Sorting“ und „Napping®“ mit jeweils 12,4 Prozent der Angaben. Die Schnellmethode „Rate all that apply (RATA)“ wird von 5,1 Prozent der Teilnehmer eingesetzt.

Auffallend ist im Vergleich zu den Ergebnissen aus 2019 eine weitere Zunahme des Einsatzes sensorischer Schnellmethoden.

Erwähnenswert ist hierbei besonders die Verdopplung der Anwendungen bei „CATA“ (6,3 Prozent in 2019 zu 13,6 Prozent in 2022), beim „Napping®“ (5,4 Prozent in 2019 zu 12,4 Prozent in 2022) und bei „RATA“ (2,1 Prozent in 2019 zu 5,1 Prozent in 2022). Damit hat die „CATA-Methode“ das „Sorting“ von seinem Spitzenplatz in 2019 (10,6 Prozent in 2019 zu 12,4 Prozent in 2022) verdrängt (Abb. 11).

*Als Weiterführende Informationen zu „Sensorischen Schnellmethoden“ sind im DLG-Expertenwissen 5/2016 bzw. zum Thema „CATA“ im DLG-Expertenwissen 6/2020 publiziert. www.dlg.org/de/lebensmittel/themen/publikationen/expertenwissen-sensorik

Dr. Eva Derndorfer

(Ernährungswissenschaftlerin und Sensorikexpertin, Wien)

Dass sensorische Schnellmethoden für definierte Fragestellungen die traditionellen analytischen Methoden ergänzen oder gar ersetzen und eine zunehmende Bedeutung in der Praxis bekommen, kann ich nur bestätigen. Gerade die CATA-Methode ist vielseitig, denn sie kann mit trainierten oder untrainierten Panelisten durchgeführt werden. Im Unternehmen eignet sie sich für die verbale Beschreibung von wenig komplexen Lebensmitteln oder zum Vergleich von Proben mit deutlichen Unterschieden. In der Qualitätskontrolle kann eine CATA-Checkliste genutzt werden, um mögliche Produktfehler zu beschreiben, während die Konsumentenforschung in Kombination mit Beliebtheitstests damit beliebte Geschmacksrichtungen ermittelt. CATA ist auch geeignet, um bei landwirtschaftlichen Rohwaren Sorten zu unterscheiden, wie aktuelle Studien u. a. bei Getreide, Gemüse oder Erdbeeren belegen.

Hedonische Methoden: Quantitative und qualitative Methoden

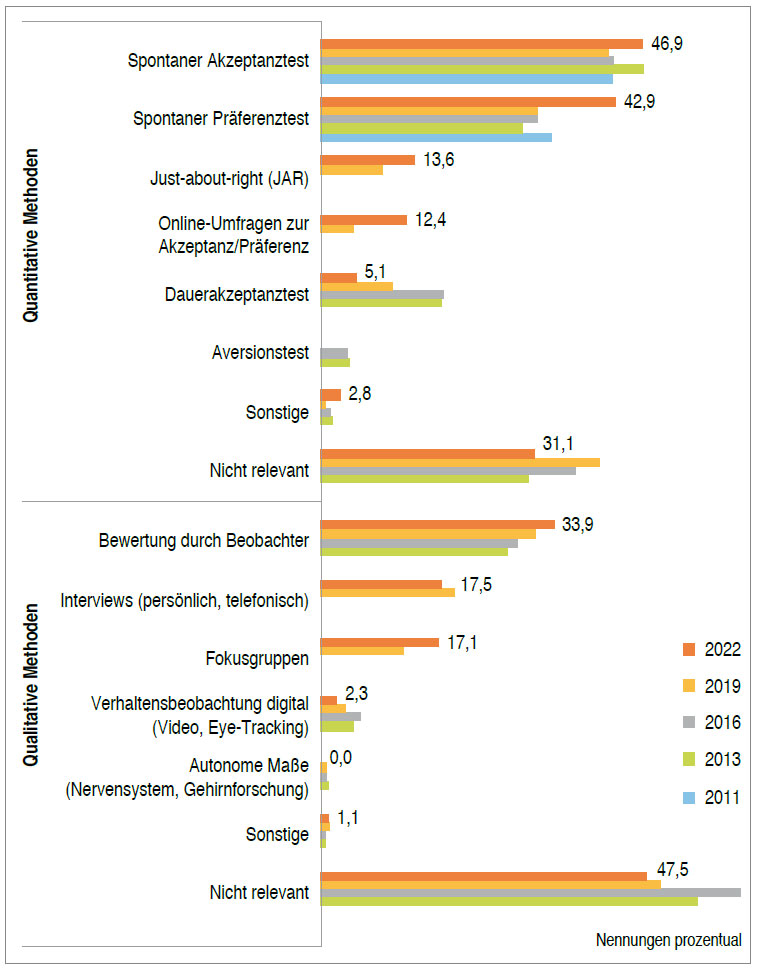

Der Blick in die Umfrageergebnisse in 2022 zeigt, dass für ein Drittel bzw. nahezu die Hälfte der Befragten der Einsatz hedonischer Methoden „nicht relevant“ ist (31,1 Prozent bei den Quantitativen und 47,5 Prozent bei den Qualitativen Methoden) (Abb. 12).

Bei den Anwendern dominiert im Bereich der hedonisch quantitativen Methoden wie in den Vorjahren der „Spontane Akzeptanztest“ mit 46,9 Prozent (2019: 41,9 Prozent) vor dem „Spontanen Präferenztest“ mit 42,9 Prozent (2019: 31,5 Prozent) der Angaben.

„Just-about-right (JAR)-Tests“ finden bei 13,6 Prozent (2019: 8,8 Prozent), „Online-Umfragen zur Akzeptanz/Präferenz“ bei 12,4 Prozent (2019: 4,7 Prozent) und „Dauerakzeptanztests“ bei 5,1 Prozent (2019: 10,4 Prozent) der Befragten Anwendung. Im Vergleich zur letzten Befragung ist bei allen Methoden ein Anstieg zu verzeichnen; lediglich der Dauerakzeptanztest ist den Angaben zufolge weiterhin rückläufig (2016: 17,9 Prozent zu 2022: 5,1 Prozent) (Abb. 12).

Bei den qualitativen Methoden wird vor allen Dingen die „Bewertung durch Beobachter“ angewandt, die mit 33,9 Prozent der Antworten in 2022 im Vergleich zu 31,3 Prozent der Angaben in 2019 erneut leicht zugenommen hat. Favorisiert werden weiterhin von 17,5 Prozent (2019: 19,4 Prozent) der Teilnehmer „Interviews (persönlich, telefonisch)“ sowie „Fokusgruppen“ mit 17,1 Prozent (2019: 12,1 Prozent) der Antworten. Während diese Methoden einen Zuwachs erfahren haben, sind die Methoden aus der „Verhaltensforschung digital (Video, Eye-Tracking)“ mit 2,3 Prozent der Nennungen in 2022 (2019: 3,4 Prozent) weiterhin rückläufig. Unverändert auf einem niedrigen Niveau und rückläufig ist zudem der Einsatzbereich „Autonome Maße (Nervensystem, Gehirnforschung)“ (Abb. 12).

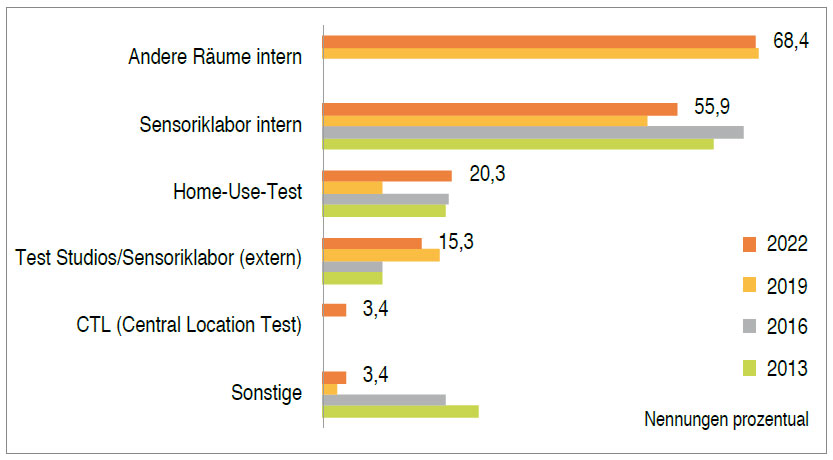

Genutztes Testumfeld / Infrastruktur

Die Befragung nach dem genutzten Testumfeld bzw. der zur Verfügung stehenden Infrastruktur zeigt auf, dass weiterhin vordergründig Räumlichkeiten im Betrieb für sensorische Prüfungen genutzt werden.

Hierbei dominiert der Bereich „andere Räume intern“ mit 68,4 Prozent (2019: 68,7 Prozent) der Antworten vor dem „Sensoriklabor intern“ mit 55,9 Prozent (2019: 51,1 Prozent) der Antworten. „Sensoriklabore extern“ nutzen aktuell 15,3 Prozent (2019: 14,7 Prozent) der Umfrageteilnehmer.

Der Einsatz von „Home-Use-Tests“ hat mit 20,3 Prozent der Angaben in 2022 im Vergleich zu 9,5 Prozent der Antworten in 2019 eine Verdopplung erfahren (Abb. 13).

6. Prüfermanagement: Panelarten und -einsatz

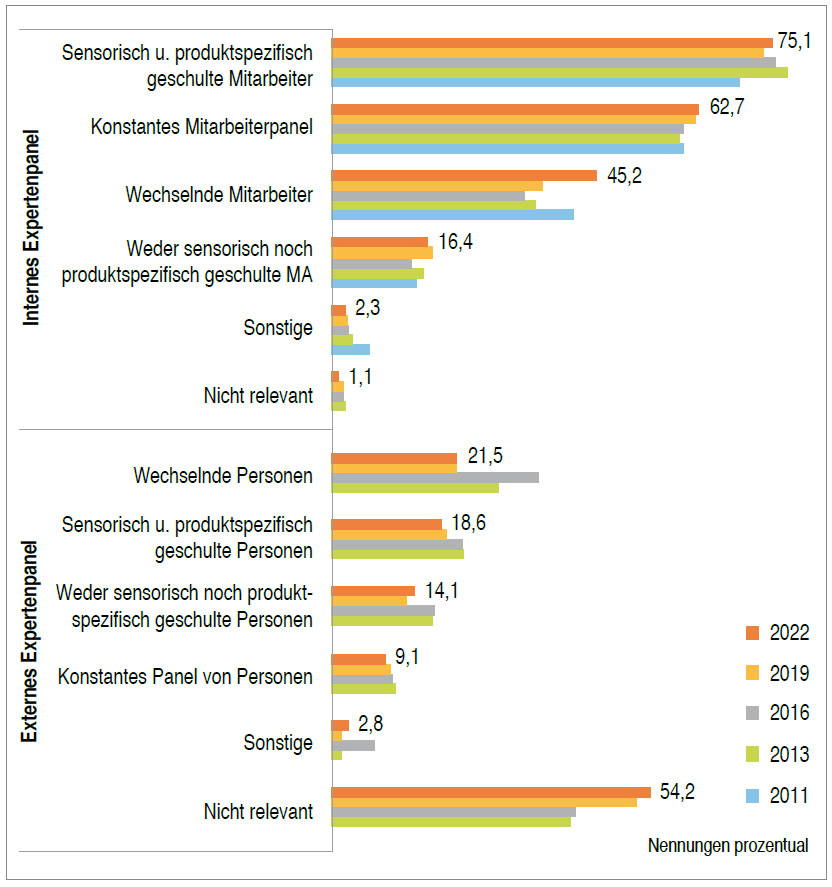

Analytische Panels / Expertenpanels

Wie sich die Zusammensetzung und Qualifikation der Prüfer- bzw. Expertenpanels im Bereich der analytischen Prüfungen darstellt, ist Abbildung 14 zu entnehmen.

Auf die Frage nach der Zusammensetzung interner Expertenpanels für analytische Prüfungen antworteten 75,1 Prozent (2019: 73,7 Prozent) der Befragten, dass sie „Sensorisch und produktspezifisch geschulte Mitarbeiter“ einsetzen. Bei 62,7 Prozent (2019: 62,1 Prozent) erfolgen die Verkostungen durch ein „Konstantes Mitarbeiterpanel“, während 45,2 Prozent (2019: 35,9 Prozent) der Befragten „Wechselnde Mitarbeiter“ im Panel einsetzen.

Der Anteil der Befragten, die „Weder sensorisch noch produktspezifisch geschulte MA“ einsetzen, liegt in 2022 bei 16,4 Prozent (2019: 17,1 Prozent). Im Bereich „Sonstige“ werden, wie auch in den Vorjahren, bei internen Panels für analytische Prüfungen Mitarbeiter aus anderen Unternehmensbereichen, wie Verwaltung, Vertrieb oder Einkauf, genannt (Abb. 14).

Der Einsatz externer Expertenpanels für analytische Prüfungen ist, wie auch bei der letzten Umfrage, bei rund der Hälfte (54,2 Prozent) der Befragten „Nicht relevant“. Die Angaben zum Einsatz „Wechselnder Personen“ sind mit 21,5 Prozent in 2022 im Vergleich zu 21,4 Prozent in 2019 stabil, während die Aussagen bzgl. des Einsatzes von „Sensorisch und produktspezifisch geschulten Personen“ mit aktuell 18,6 Prozent (2019: 19,7 Prozent) sowie eines „Konstanten Panels von Personen“ mit 9,1 Prozent (2019: 10,2 Prozent) leicht rückläufig sind.

Der Anteil der Angaben hinsichtlich „Weder sensorisch noch produktspezifisch geschulten Personen“ hat mit aktuell 14,1 Prozent der Angaben im Vergleich zu 12,7 Prozent in 2019 leicht zugenommen. Unter „Sonstige“ werden u. a. DLG-Prüfergruppen, Auftraggeber und Kunden genannt (Abb. 14).

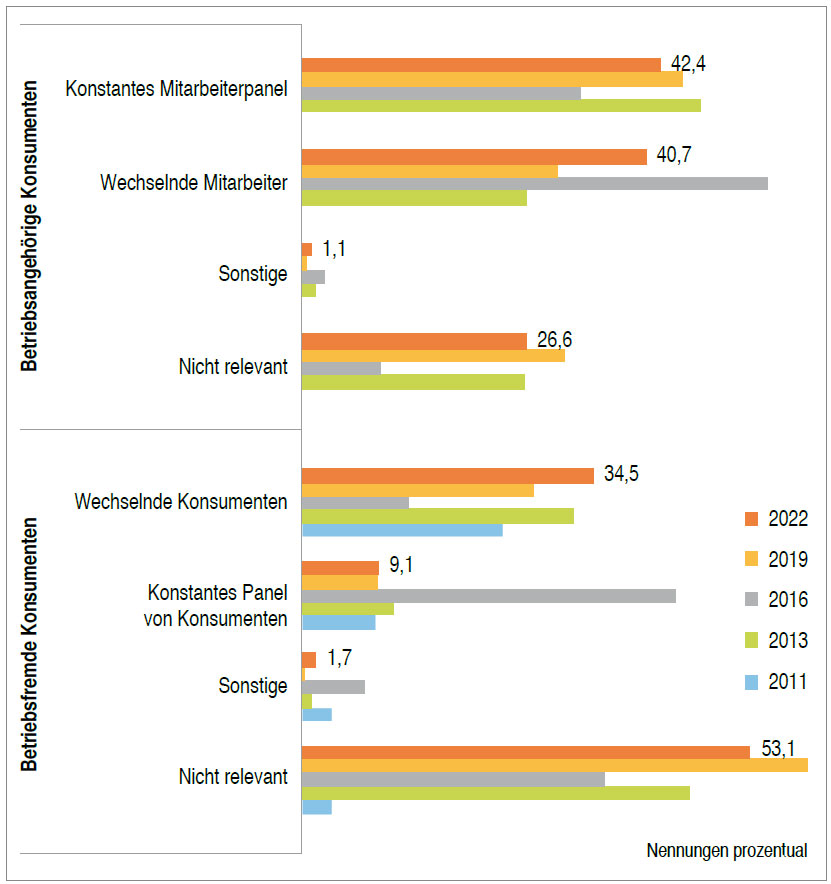

Hedonische Panels / Konsumentenpanels

Konsumentenpanels, die sich sowohl aus betriebsangehörigen als auch aus betriebsfremden Personen zusammensetzen, sind für 26,6 Prozent der Befragten bzw. 53,1 Prozent „Nicht relevant“.

Bei den „Betriebsangehörigen Konsumenten“ dominiert, wie auch in der vorherigen Befragung, mit 42,4 Prozent der Aussagen das „Konstante Mitarbeiterpanel“ (2019: 45,1 Prozent) vor den Angaben zu „Wechselnden Mitarbeitern“ mit 40,7 Prozent (2019: 30,2 Prozent) der Angaben. Im Vergleich zum Vorjahr ist diesbezüglich eine Veränderung dahingehend festzustellen, dass der Anteil des Einsatzes „Wechselnder Mitarbeiter“ seitens der Konsumentenpanels im Vergleich zu „Konstanten Mitarbeiterpanels“ stark zugenommen hat. Im Bereich „Sonstige“ wurden ergänzend Familienmitglieder des Personals und „Hausfrauen-Tests“ genannt (Abb. 15).

Auch beim Einsatz von „Betriebsfremden Konsumenten“ für hedonische Prüfungen haben sich im Vergleich zum Vorjahr Änderungen ergeben: Der Anteil „Wechselnde Konsumenten“ hat sich noch einmal erweitert und dominiert mit 34,5 Prozent (2019: 27,4 Prozent) der Angaben den Bereich „Konstantes Panel von Konsumenten“ mit weiterhin lediglich 9,1 Prozent (2019: 8,9 Prozent). Im Bereich „Sonstige“ werden im Rahmen eines projektbezogen Screenings bestimmte Konsumentengruppen angegeben oder Freunde der Betriebsangehörigen genannt (Abb. 15).

7. Instrumentelle Sensorik

(Optik, Aroma, Textur, Geschmack)

Die Humansensorik wird in einigen Unternehmen bereits standardmäßig, in anderen zunehmend durch Methoden der instrumentellen Sensorik ergänzt. Dieser Bereich erfährt gerade auch vor dem Hintergrund aktueller Entwicklungen zur „Digitalisierung“ und „Automatisierung“ im Kontext von „Industrie 4,0“, aber auch im Zusammenhang mit Kontaktbeschränkungen während der Corona-Pandemie, weitere Bedeutung. Die dafür eingesetzten technischen Instrumente ähneln häufig den menschlichen Sinnessystemen. Ziel ist es hierbei, einzelne sensorische Prüfmerkmale und Parameter zu untersuchen. Die gewählte Analysemethode kann dazu beitragen, humansensorische Tests vorzubereiten oder zu komplettieren. Sie liefert, in der Regel nach einer fachgerechten Methodenauswahl und Kalibrierung des Analyseninstrumentes, objektiv gemessenes Datenmaterial, welches entsprechend den definierten Vorgaben (i. d. R. statistisch) auszuwerten ist und der Ergebnisinterpretation durch eine sachkundige Person bedarf. Wenngleich eine ganzheitliche Erfassung sensorischer Produkteigenschaften und der Erhalt eines umfassenden multisensorischen Prüfergebnisses noch immer ausschließlich durch den Einsatz von Panels bzw. der menschlichen Sinnesorgane möglich ist, werden die am Markt angebotenen und bereits in verschiedenen lebensmittelproduzierenden Betrieben eingesetzten Geräte, Verfahren und Techniken der instrumentellen Sensorik immer sensitiver und sind oftmals in vielen Anwendungsbereichen nicht mehr wegzudenken. Die Ergebnisse der technischen Geräte – sofern fachgerecht installiert, kalibriert und bedient – korrelieren häufig in einem hohen Grad mit der humansensorischen Beurteilung durch Prüferpanel. Hinzu kommen Vorteile hinsichtlich der Objektivität und Messempfindlichkeit, bedingt durch die Lieferung von konkreten Zahlenwerten, die Reproduzierbarkeit, die Langzeittauglichkeit und die Verlässlichkeit der Geräte.

Dadurch, dass die Humansensorik meistens Stichprobenmessungen darstellt, können chemisch-technische Analysen und kontinuierlich laufende Messsysteme eine fachliche Unterstützung und eine zeitliche Entlastung der Prüfungen darstellen, sofern sich die Ergebnisauswertung einfach gestaltet. In der Summe lassen sich daraus für die Unternehmensprozesse in Qualitätssicherung und Produktentwicklung ein geringerer zeitlicher und personeller Aufwand sowie eine Kostenersparnis ableiten. Die Bedeutung der instrumentellen Sensorik wächst insbesondere in den Anwendungsbereichen, in denen ein routinemäßiger Bedarf an definierten, verlässlichen und schnellen Analysen besteht. Instrumentelle Messmethoden sind aus diesen Gründen ein fester Bestandteil in den Fragestellungen des aktuellen DLG-Trendmonitors Sensorik.

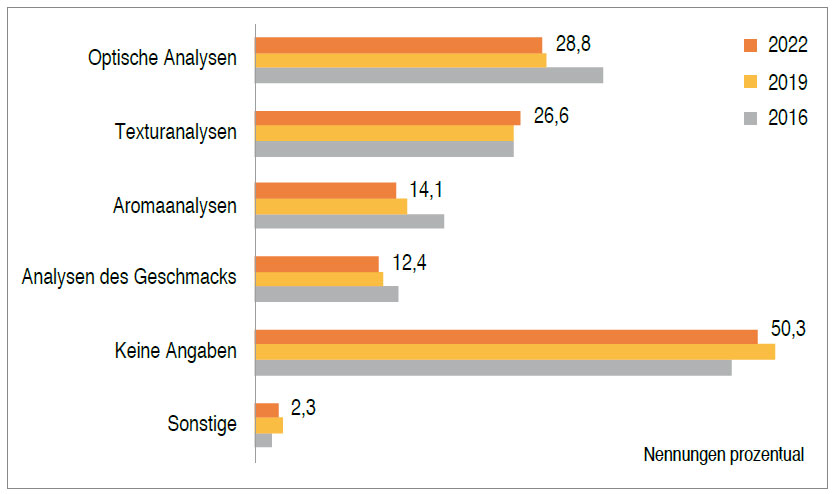

Technische Instrumente und ihre Einsatzbereiche

Die Ergebnisdarstellung in Abb. 16 verdeutlicht, dass in rund der Hälfte der Betriebe (49,7 Prozent), die an der Umfrage teilgenommenen haben, die Humansensorik durch technische Instrumente unterstützt wird. Dabei dominiert, wie auch im Vorjahr, der Einsatz von Geräten zur „Optischen Analyse“ mit 28,8 Prozent (2019: 29,1) vor den mechanischen „Texturanalysen“ mit 26,6 Prozent (2019: 25,9 Prozent). „Aromaanalysen“ sowie „Analysen des Geschmacks“ mit technischen Geräten werden von 14,1 Prozent (2019: 15,3 Prozent) bzw. 12,4 Prozent (2019: 12,8 Prozent) der befragten Teilnehmer genutzt. Im Bereich „Sonstige“ werden die Säure-, Dichte- und pH-Wertmessung sowie labortechnische extern in Auftrag gegebene Untersuchungen genannt. Im Jahresvergleich ist festzustellen, dass bzgl. des Einsatzes von Instrumenten alle Bereiche einen leichten Rückgang zu verzeichnen haben; lediglich die „Texturmessung“ hat leicht zugenommen (Abb. 16). Zur weiteren Konkretisierung der Anwendung technischer Geräte im Rahmen von sensorischen Analysen in den Betrieben wurden die Teilnehmer nach den genutzten Instrumenten befragt.

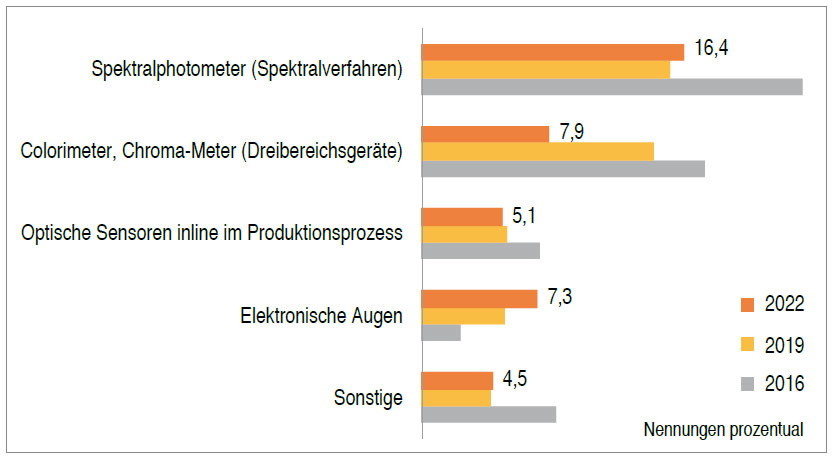

Geräte zur optischen Analyse

Nach wie vor ist ein frisches, ansprechendes und appetitliches Produktäußeres eines der wesentlichen Qualitätsmerkmale bei Lebensmitteln und Getränken. Neben humansensorischen Panels werden zur Prüfung und kontinuierlichen Überwachung der optischen Qualitätsparameter verschiedene Messverfahren und technische Geräte eingesetzt. Eine zunehmende Bedeutung kommt dabei auch der industriellen Bildverarbeitung, dem sogenannten maschinellen Sehen, zu, die bereits in vielen Industriebranchen Einzug gehalten hat. Hierbei wird der Versuch unternommen, die Fähigkeiten des menschlichen Auges zu imitieren. Über Kamerasysteme analytisch erfasste optische Parameter (z. B. Farbe, Form, Struktur, Glanz) werden z. B. in der Qualitätssicherung mit einem definierten Produktstandard verglichen und ermöglichen so die automatisierte Detektion von Farb-, Form- oder auch sichtbaren Texturabweichungen. In vielen Bereichen ist es möglich, über die Verknüpfung von Bildverarbeitungssystemen mit Computern sowie mit dem Einsatz von maschinellen Selbstlern-Softwareprogrammen (u. a. KI – Künstliche Intelligenz), Prozesse und Zwischenprodukte inline zu überprüfen und ggf. zu korrigieren bzw. zu verbessern oder letztlich Fehlfabrikate auszusortieren.

Die Auswertung der Umfrageergebnisse zeigt, dass 16,4 Prozent der Befragten (2019: 15,5 Prozent) „Spektralphotometer“ und 7,9 Prozent (2019: 14,5 Prozent) „Colorimeter, Chroma-Meter“ nutzen. Bei 5,1 Prozent (2019: 5,4 Prozent) werden „Optische Sensoren inline im Produktionsprozess“ und bei 7,3 Prozent (2019: 5,2 Prozent) „Elektronische Augen“ eingesetzt. Im Vergleich zu 2019 ist die Anwendung von „Spektralverfahren“ leicht gestiegen, der Einsatz von „Dreibereichsgeräten“ in der Praxis rückläufig. Während die Nutzung von „Optischen Sensoren inline im Produktionsprozess“ relativ stabil ist, hat der Einsatz von „Elektronischen Augen“, wenngleich auf einem vergleichbar niedrigen Niveau, erneut zugenommen. Im Bereich „Sonstige“ werden Refraktometer, Farbfächer bzw. Farbkarten und die Beauftragung externer Institute genannt (Abb. 17).

Geräte zur Texturanalyse

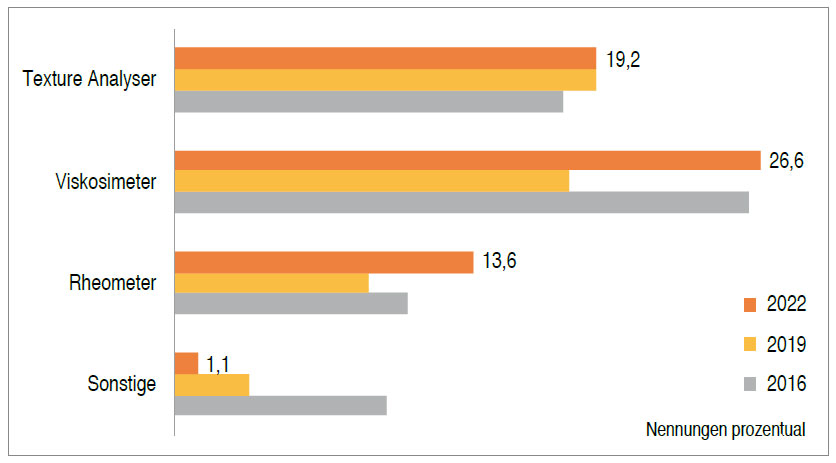

Auch im Kontext der Texturanalyse werden verschiedene Möglichkeiten zur Unterstützung und Absicherung der humansensorischen Ergebnisse angeboten, die sich in vielen Betrieben bereits über mehrere Jahre bewährt haben. So ermöglichen die mechanischen Instrumente die Imitation von Beiß- und Kauprozessen oder des Biegeverhaltens und erlauben Rückschlüsse auf das Bissverhalten, die Elastizität und Festigkeit sowie die Viskosität von Lebensmitteln.

Das Ergebnis der Umfrage in 2022 zeigt, dass 19,2 Prozent der Befragten „Texture Analyser“, 26,6 Prozent (2019: 17,9 Prozent) „Viskosimeter“ und 13,6 Prozent (2019: 8,9 Prozent) „Rheometer“ nutzen. Während der Einsatz von „Texture Analysern“ mit 19,2 Prozent relativ stabil blieb, ist im Vergleich zur Umfrage in 2019 bei „Viskosimetern“ ein Anstieg um rund 8 Prozent und bei „Rheometern“ ein Anstieg um rund 5 Prozent zu verzeichnen. Unter „Sonstige“ werden Penetrometer, Prüfgeräte zum Butterhärtetest sowie die Beauftragung externer Prüfinstitute genannt (Abb. 18).

Geräte zur Aromaanalyse

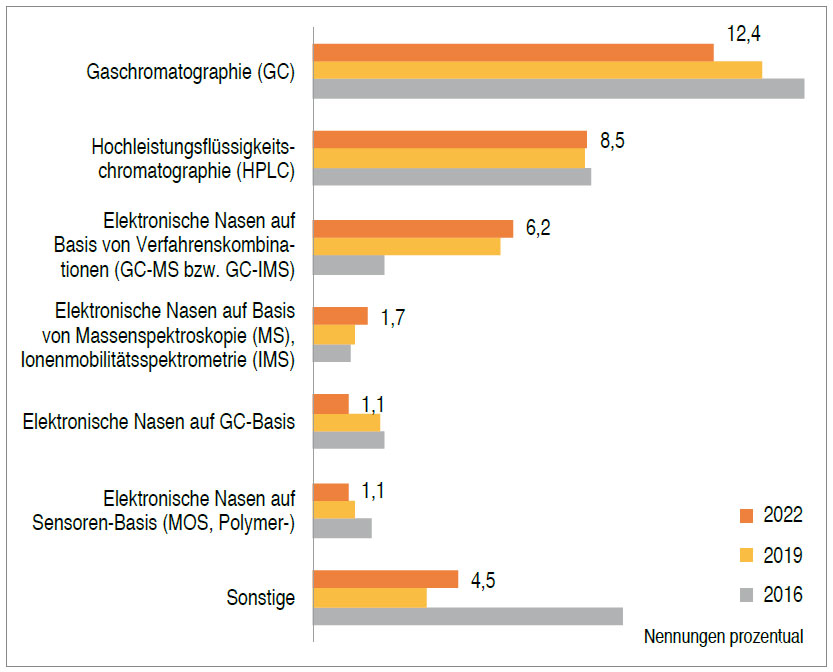

Für die Aromaanalyse inklusive der Analyse von Fehlaromen bedingt durch Verderbnis, Gärungsfehler oder durch Packstoff-Migrationen, stehen Anwendern eine Vielzahl chemisch-technischer Verfahren und Geräte zur Verfügung, die zudem einer fortlaufenden Verbesserung in ihrer Leistungsfähigkeit und Sensitivität erfahren.

Neben den traditionellen Geräten der „Gaschromatographie (GC)“, die in 2019 von 12,4 Prozent (2019: 13,9 Prozent) der Befragten genutzt wird, und der „Hochleistungsflüssigkeitschromatographie (HPLC)“, die von 8,5 Prozent (2019: 8,4 Prozent) der Teilnehmer angewandt wird, sind dies „Elektronische Nasen (EN)“, die die Erfassung und Analyse flüchtiger Komponenten in zunehmend präziserer und umfassenderer Form ermöglichen. So unterscheidet man EN auf Basis von Sensoren (z. B. Metalloxid (MOS)- oder Polymersensoren), EN auf Basis von Gaschromatographie (GC), auf Basis von Massenspektroskopie (MS) oder von Ionenmobilitätsspektrometrie (IMS) sowie EN auf Basis von Verfahrenskombinationen (GC-MS bzw. GC-IMS). Ihr praktischer Einsatz bleibt im Vergleich zu den traditionellen Verfahren im Mehrjahresvergleich weiterhin auf einem niedrigen Niveau.

So setzen aktuell rund jeweils 1,1 Prozent der Befragten „Elektronische Nasen auf GC-Basis“ (2019: 2,2 Prozent) und „Elektronische Nasen auf Sensoren-Basis (MOS, Polymer-)“ (2019: 1,3 Prozent) ein. „Elektronische Nasen auf Basis von Massenspektroskopie (MS)“ liegen aktuell bei 1,7 Prozent (2019: 1,3 Prozent) und „Elektronische Nasen auf Basis von Verfahrenskombinationen (GC-MS bzw. GC-IMS)“ liegen inzwischen bei 6,2 Prozent (2019: 5,8 Prozent) der Angaben und erfahren damit eine konstante leichte Zunahme in der praktischen Anwendung. Unter „Sonstige“ werden wie in den Vorjahren GC-Olfaktometrie (GC-O) oder auch GC kombiniert mit Schnüffeldetektor (GC/ODP) genannt sowie im Bedarfsfall die Weitergabe an und Untersuchung durch externe Institute (Abb. 19).

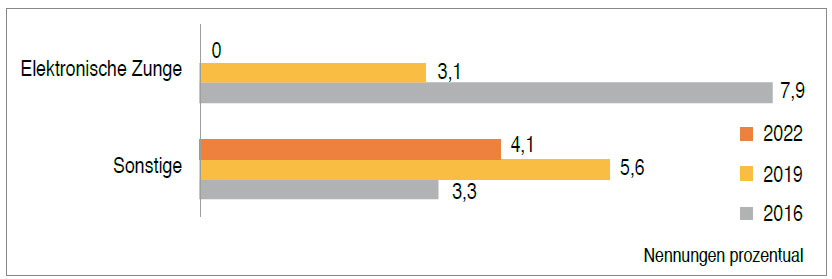

Geräte zur Analyse des Geschmacks

Neben den bekannten chemisch-analytischen Möglichkeiten zur Analyse der Grundgeschmacksstoffe gibt es ebenfalls instrumentelle Geräte u. a. in Form von elektronischen Zungen, die – flankierend zur Humansensorik – Einsatz finden können. Gemäß den Umfrageergebnissen in 2022 setzt jedoch keiner der Befragten (2019: 3,1 Prozent) „Elektronische Zungen“ ein. Unter „Sonstige“ wurden, wie bei der Vorjahrsbefragung, eine einfache Säuregradbestimmung durch pH-Meter genannt sowie die im Bedarfsfall durchgeführte Weitergabe an externe Institute (Abb. 20).

8. Sensorik und digitale Transformation

Die digitale Transformation schreitet voran und hat gerade auch durch die Corona-Pandemie und die damit verbundenen Kontaktbeschränkungen sowie Personalausfälle an Dynamik gewonnen. Auch der Bereich der Lebensmittelsensorik kann hiervon profitieren. „Industrie 4.0“ beschreibt die fortschreitende Digitalisierung und Automatisierung von Informationsprozessen und von Handlungsabläufen in der Wirtschaft. Zur weiteren Effizienzsteigerung und qualitativen Optimierung der Unternehmensorganisation wird der Lebenszyklus sämtlicher Produkte in allen Phasen digital dargestellt. Zudem werden die vertikalen Produktionssysteme mit den horizontalen Wertschöpfungsketten vernetzt.

Langfristiges Ziel ist die Etablierung von „Smart Factories“, wobei die mechanischen Komponenten der Produktionsumgebungen über Netzwerke und moderne Informationstechnik miteinander verbunden sind. Unterstützt durch intelligente Sensoren steuern und organisieren sich die Fertigungsanlagen, Kontroll- und Logistiksysteme weitgehend selbst ohne allzu großes menschliches Zutun. Hinzu kommen Programmierungen und Anwendungen aus der Informatik, die mit Künstlicher Intelligenz (KI, AI), der automatisierten Entwicklung intelligenten Verhaltens und dem maschinellen Lernen weitere Fortschritte in die Lebensmittelverarbeitung bringen. Sei es durch gezieltere Produktionsvoraussagen und Absatzplanungen oder aber auch durch vorausschauendes Personalmanagement sowie die Vorhersage und gezielte Steuerung des Rohwareneinflusses auf die Produktqualität.

Wie ist der aktuelle Stand in der Lebensmittelsensorik und ihre Anbindung an die Digitalisierung? Was ist in den Unternehmen bereits umgesetzt bzw. in den nächsten 3-5 Jahren geplant? Die nachfolgenden Ergebnisse der Umfrage knüpfen an die Aussagen von 2019 an und möchten einen weiterführenden Einblick in den Stand der praktischen Umsetzungen geben.

Bei allen Diskussionen in der Branche hat eines Bestand: Der nationale wie auch internationale Wettbewerb in der Lebensmittelproduktion ist ungebremst. Langfristig werden nur die Unternehmen ihre Wettbewerbsfähigkeit beibehalten, die unter Einsatz moderner Techniken ein Höchstmaß an Qualität, Flexibilität, Effizienz und Nachhaltigkeit bieten können. Dabei kommt keiner mehr an den Themen „Automatisierung“, „Digitalisierung“ und dem „Internet der Dinge“ vorbei. Aber der „Faktor Mensch“ ist und bleibt der entscheidende Dreh- und Angelpunkt, denn er allein steuert den Grad und das Ausmaß sämtlicher Maßnahmen im Kontext der „Industrie 4.0“.

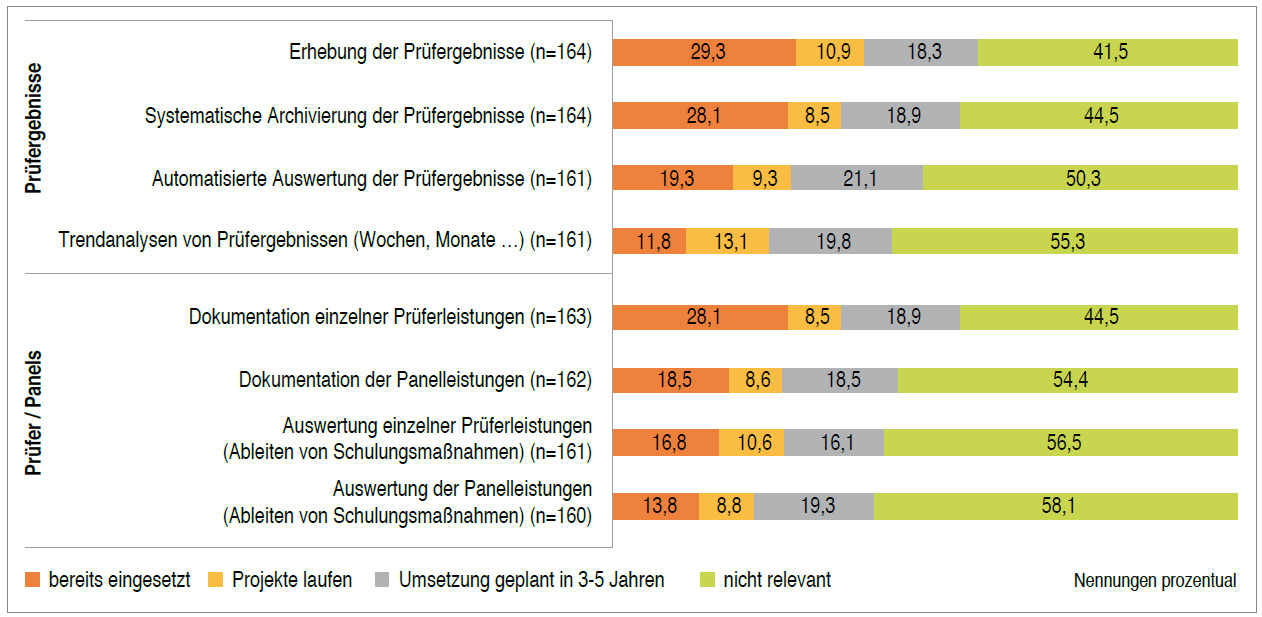

Digitales Datenmanagement in der Expertensensorik

Bei der Digitalisierung der Prozesse in der Expertensensorik unterscheidet man die auf die Prüfergebnisse fokussierten Daten und die Prüfer- bzw. panelbezogenen Informationen.

Ein Blick in die Umfrageergebnisse in 2022 zeigt, dass sich rund 40 bis 60 Prozent der Befragungsteilnehmer mit dem Thema „digitale Prozessunterstützung“ auseinandersetzen. Betrachtet man zunächst die Prozesse zur Erfassung der Prüfergebnisse, so fällt auf, dass, wie auch bei der letzten Umfrage, die digitale „Erhebung der Prüfergebnisse“ mit 29,3 Prozent (2019: 24,5 Prozent), die „Systematische Archivierung der Prüfergebnisse“ mit 28,1 Prozent (2019: 30,3 Prozent) sowie die „Automatisierte Auswertung der Prüfergebnisse“ mit 19,3 Prozent (2019: 12,7 Prozent) der Angaben am häufigsten umgesetzt sind. Im Vergleich zu 2019 hat damit in 2022 die „Automatisierte Auswertung der Prüfergebnisse“ an Bedeutung gewonnen, wohingegen die „Trendanalysen von Prüfergebenissen“ mit 11,8 Prozent in 2022 und 14,9 Prozent der Angaben in 2019 rückläufig sind.

Legt man den Fokus auf die Prüfer und Panels, so dominieren die „Dokumentation einzelner Prüferleistungen“ mit 28,1 Prozent (2019: 21,1 Prozent) und die „Dokumentation der Panelleistungen“ mit 18,5 Prozent (2019: 18,1 Prozent) der Antworten. Die „Auswertung einzelner Prüferleistungen“ wird aktuell bei 16,8 Prozent (2019: 14,1 Prozent) und die „Auswertung der Panelleistungen“ aktuell bei 13,8 Prozent (2019: 12,4 Prozent) der Befragten umgesetzt. Während die Dokumentation der Prüferleistungen und deren individuelle Auswertung im Jahresvergleich zugenommen haben, sind die Angaben zur Betrachtung der Panelleistungen weitgehend unverändert geblieben.

Betrachtet man die Angaben unter dem Gesichtspunkt „Projekte laufen“ und „Umsetzung geplant in 3-5 Jahren“ und fasst diese zusammen, so ist festzuhalten, dass sich den Umfrageergebnissen zufolge aktuell rund 30 bis 40 Prozent der Befragten mit einem digitalen Prozessmanagement im Bereich Sensorik auseinandersetzen. Zwischen 41,5 und 58,1 Prozent (2019: 40,4 und 58,9 Prozent) der Befragten gaben an, dass die Digitalisierung der Prozesse in der Expertensensorik aktuell nicht relevant ist (Abb. 21).

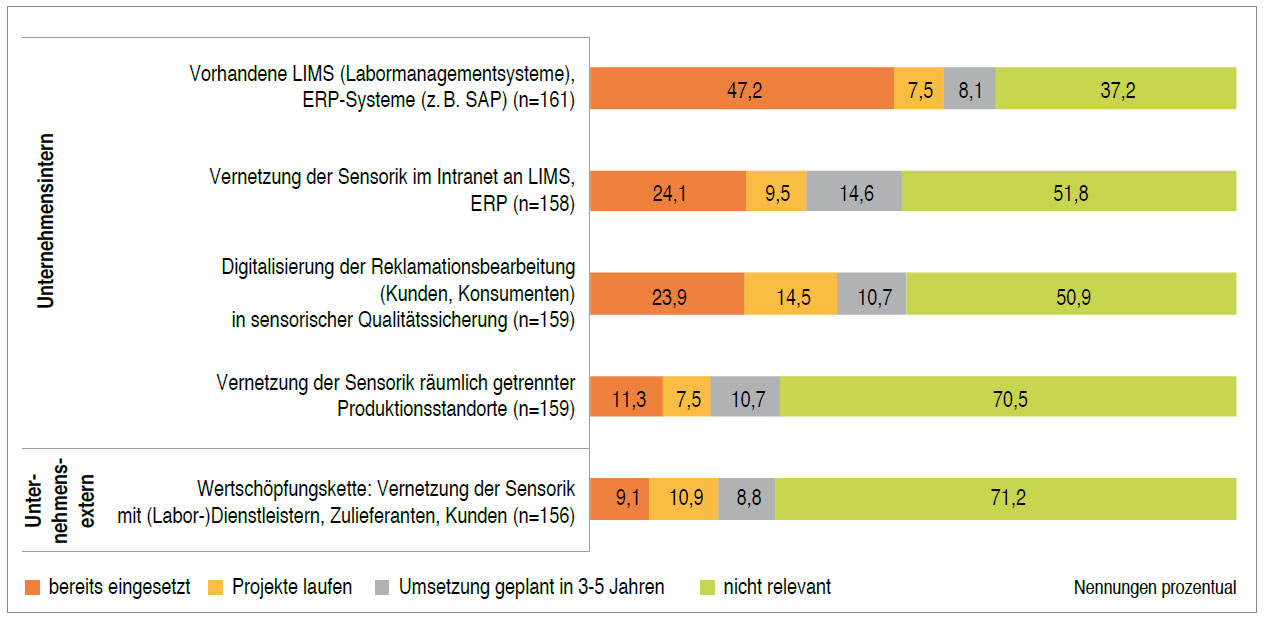

Digitale Geschäftsmodelle

Im Mittelpunkt dieses Fragenkomplexes stand die Erhebung des Status quo einer IT-basierten Vernetzung der Daten aus der Sensorik mit den Informationen aus anderen Abteilungen bzw. Produktionsstandorten.

Bei den bereits eingesetzten digitalen Geschäftsmodellen unternehmensintern dominiert mit 47,2 Prozent (2019: 37,9 Prozent) die Angabe „Vorhandene LIMS (Labormanagementsysteme), ERP-Systeme“, gefolgt von der „Vernetzung der Sensorik im Intranet an LIMS, ERP“ mit 24,1 Prozent (2019: 14,1 Prozent) und der „Digitalisierung der Reklamationsbearbeitung“ mit 23,9 Prozent (2019: 22,1 Prozent). Die Nennungen zur „Vernetzung der Sensorik räumlich getrennter Produktionsstandorte“ und die unternehmensextern entlang der „Wertschöpfungskette: Vernetzung der Sensorik mit

(Labor-)Dienstleistern, Zulieferanten, Kunden“ liegen mit 11,3 Prozent (2019: 8,9 Prozent) bzw. 9,1 Prozent (2019: 5,6 Prozent) auf relativ niedrigem Niveau. Im Vergleich zur letzten Umfrage haben aber gerade diese beiden Bereiche und auch der Einsatz „Vorhandener LIMS, ERP-Systeme“ sowie die Anbindung der Sensorik an solche Informationssysteme zugenommen.

Es fällt auf, dass zu allen digitalen Geschäftsmodellen zwischen rund 15 und 25 Prozent der Antworten auf die Bereiche „Projekte laufen“ bzw. „Umsetzung geplant in 3-5 Jahren“ entfallen. Wie aus der Analyse ebenfalls hervorgeht, ist dieser Themenkomplex mit 37,2 bis 71,2 Prozent (2019: 43,9 bis 73,2 Prozent) der Angaben für einen Großteil der Befragten aktuell nicht relevant (Abb. 22).

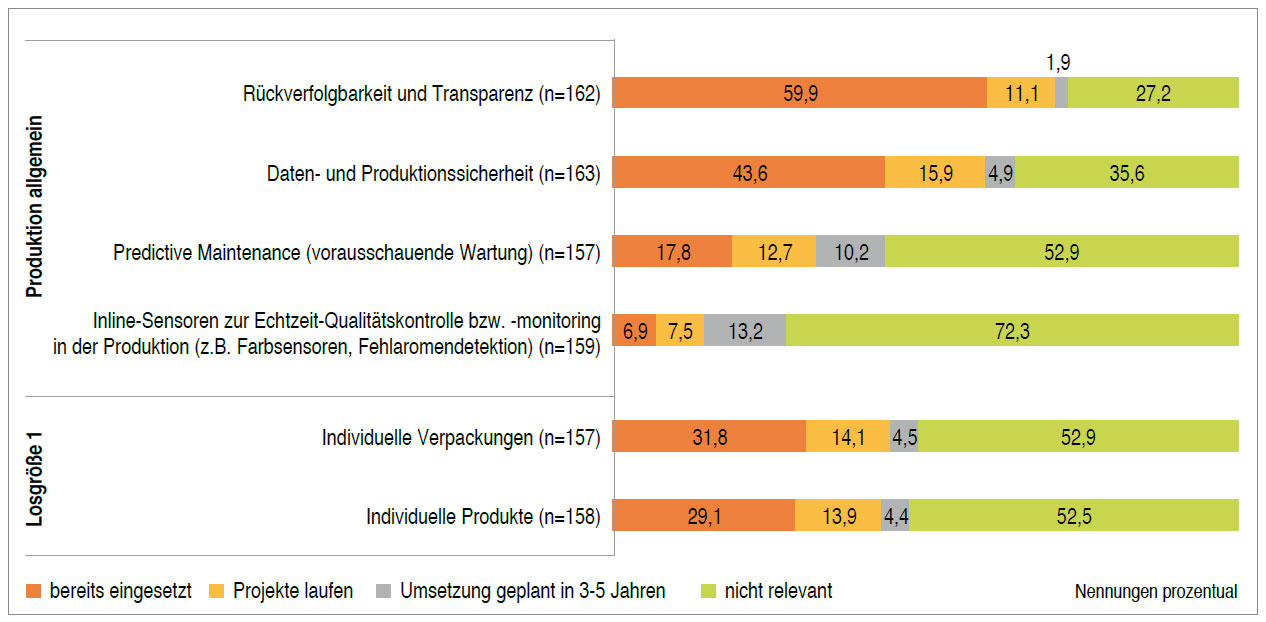

Herstellung und Automation

Die Fragestellungen zum Themenkomplex „Herstellung und Automation“ lassen sich unterteilen in auf die „Produktion allgemein“ bezogene Angaben und solche die „Losgröße 1“, also die individualisierte Produktion, betreffende Aussagen.

Bereits eingesetzt sind hierbei, den Angaben zufolge, die Themenbereiche „Rückverfolgbarkeit und Transparenz“ sowie „Daten- und Produktionssicherheit“ mit 59,9 bzw. 43,6 Prozent der Angaben (2019: 54,1 Prozent bzw. 41,7 Prozent). Bei rund 15 bis 20 Prozent der Befragten (2019: 20 bis 26 Prozent) befinden sich diese Themen in laufenden Projekten oder gehen in 3-5 Jahren in die Umsetzung. „Predictive Maintenance“ wird bei 17,8 Prozent der Umfrageteilnehmer (2019: 14,1 Prozent) eingesetzt und ist für rund 20 Prozent geplant bzw. in der Umsetzung (2019: 25 Prozent); allerdings für 52,9 Prozent nicht von Bedeutung. Der Einsatz von „Inline-Sensoren“ liegt, wie auch in 2019, mit aktuell 6,9 Prozent der Angaben auf einem niedrigen Niveau. Während rund 20 Prozent einen Einsatz planen, ist dies für 72,3 Prozent der Umfrageteilnehmer nicht relevant.

Wie auch bereits die letzte Umfrage gezeigt hat, beschäftigen sich knapp die Hälfte der Befragten mit der „Losgröße 1“. Dabei realisieren weitgehend unverändert 31,8 Prozent bzw. 29,1 Prozent der Befragten „Losgröße 1“ über die Herstellung „Individueller Produkte“ bzw. „Individueller Verpackungen“ (2019: 31,3 bzw. 29,8 Prozent). Während in 2019 noch rund über 20 Prozent der Befragten angaben, „laufende Projekte“ zu realisieren oder zu planen, ist dieser Anteil in 2022 mit unter 20 Prozent leicht rückläufig. Bei 52,9 Prozent bezogen auf die Verpackung (2019: 47,4 Prozent) und bei 52,2 Prozent bezogen auf die Produkte (2019: 45,7 Prozent) ist das Thema „Losgröße 1“ aktuell nicht relevant und auch damit im Vergleich betrachtet leicht rückläufig (Abb. 23).

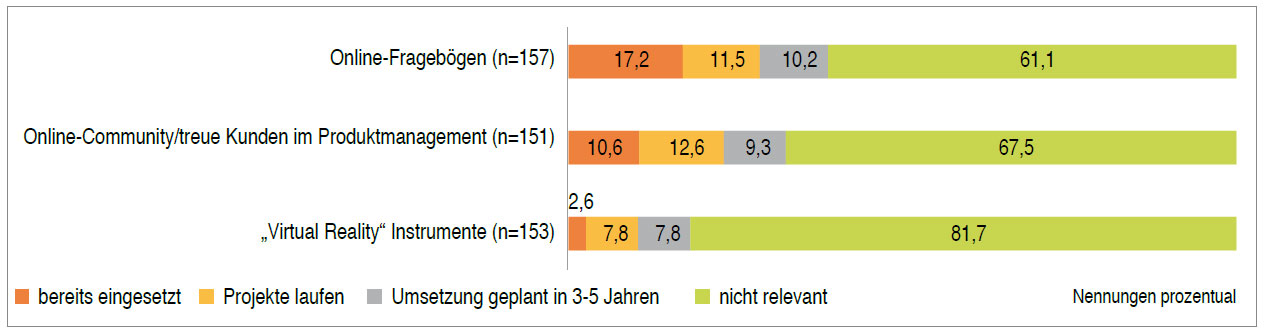

Digitale sensorische Konsumentenforschung

Der Bereich der digitalen sensorischen Konsumentenforschung ist für rund 60 bis 80 Prozent der Befragten nicht relevant. Diejenigen, die sich mit diesem Thema beschäftigen, setzen mit 17,2 (2019: 11,8) Prozent der Angaben auf „Online-Fragebögen“ und mit 10,6 Prozent auf eine „Online-Community“ bzw. „treue Kunden“. Bei rund 20 Prozent laufen Projekte diesbezüglich bzw. sind in Planung. Der Einsatz von „Virtual Reality Instrumenten“ liegt mit 2,6 Prozent der Angaben (2019: 2,3 Prozent) unverändert auf niedrigem Niveau, wenngleich auch hier rund 15 (2019: 20) Prozent angaben, Projekte in Planung zu haben bzw. eine Umsetzung im Zeitfenster von 3-5 Jahren zu realisieren (Abb. 24.)

Anja Gibbels

(Leiterin Produktentwicklung, Lizza GmbH, Neu-Isenburg)

Von Beginn an setzen wir bei der Produktion unseres low carb, bio und veganen Produktsortiments auf eine digitalisierte Produktentwicklung und innovative Ansätze zur Geschmacksdefinition. Unsere Produkte werden online und in über 5.000 Supermärkten in Deutschland und darüber hinaus angeboten. In der Sensorik inspirieren uns unsere gesundheits- und ernährungsbewussten Kunden vor allem auf digitalem Weg. Unsere Crowd als Kern sowie ein umfassendes Community- und Probenmanagement ermöglichen eine Zusammenführung von verbalen Online-Statements mit sensorischen Testergebnissen aus digital gesteuerten Home-Use-Tests. Ich kann jedes Unternehmen nur ermuntern, die Chancen der Digitalisierung gerade auch in der Sensorik wertschöpfend zu nutzen.

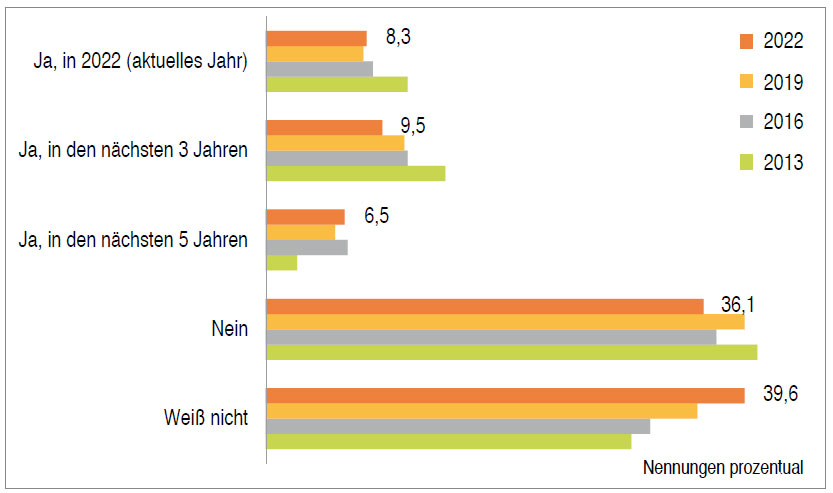

9. Geplante Investitionen

Generelle Investitionsvorhaben im Bereich Sensorik

Auf die Frage nach geplanten Investitionsvorhaben im Bereich Sensorik antworteten, vergleichbar den Ergebnissen aus der Umfrage 2019, 36,1 Prozent (2019: 39,5 Prozent) mit „Nein“ und 39,6 Prozent (2019: 35,6 Prozent) mit „Weiß nicht“. 8,3 Prozent bzw. 9,5 Prozent (2019: 8,1 bzw. 11,3 Prozent) der Befragten planen Investitionen „in 2022 (aktuelles Jahr)“ bzw. „in den nächsten 3 Jahren“. 6,5 Prozent (2019: 5,6 Prozent) gaben an, dass „in den nächsten 5 Jahren“ Investitionen im Sensorikbereich geplant sind (Abb. 25).

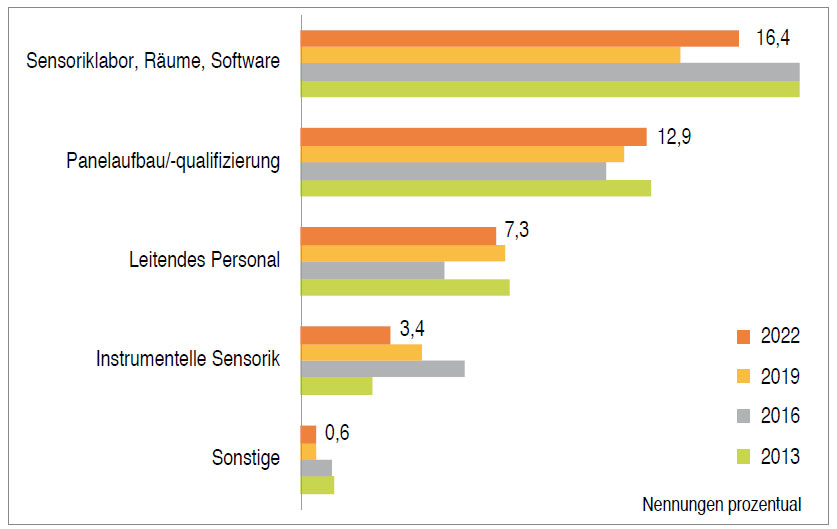

Investitionsbereiche in der Sensorik

Wichtige Investitionsbereiche sind mit 16,4 Prozent (2019: 14,2 Prozent) der Angaben die Bereiche „Sensoriklabor, Räume, Software“ und „Panelaufbau/-qualifizierung“ mit 12,9 Prozent (2019: 12,1 Prozent). Investitionen in „Leitendes Personal“ sowie „Instrumentelle Sensorik“ werden von 7,3 Prozent (2019: 7,6 Prozent) bzw. 3,4 Prozent (2019: 4,5 Prozent) der Befragten genannt. Im Vergleich zur Befragung in 2019 haben damit vor allem die Bereiche „Sensoriklabor, Räume, Software“ und „Panelaufbau/-qualifizierung“ im Investitionsbereich prozentual zugelegt (Abb. 26).

2er Box 2

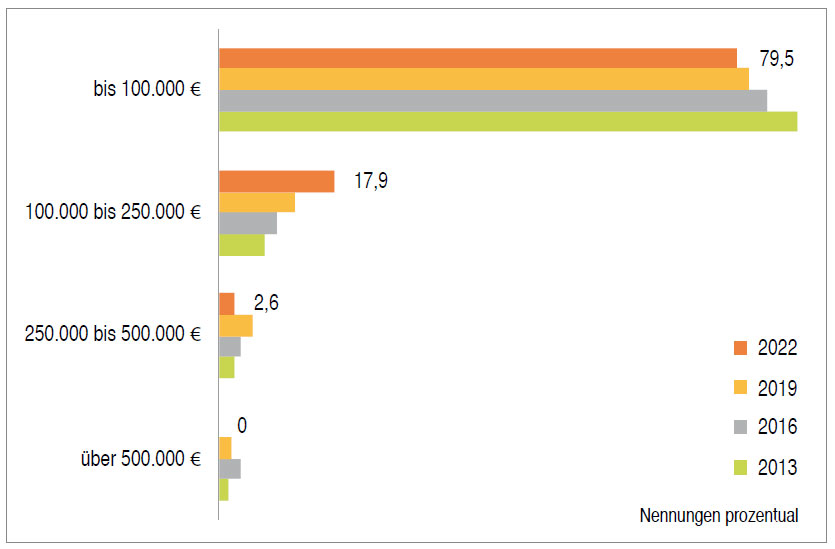

Höhe der geplanten Investitionen

Die Höhe der geplanten Investitionen liegt bei 79,5 Prozent (2019: 81,3 Prozent) der Befragten bei Beträgen bis 100.000 Euro. Summen bis 250.000 Euro oder höher werden von 17,9 Prozent (2019: 11,9 Prozent) bzw. 2,6 Prozent (2019: 5,1 Prozent) der Teilnehmer genannt. Angaben der Befragten zu Beträgen über 500.000 Euro liegen aktuell nicht vor (2019: 1,7 Prozent) (Abb. 27).

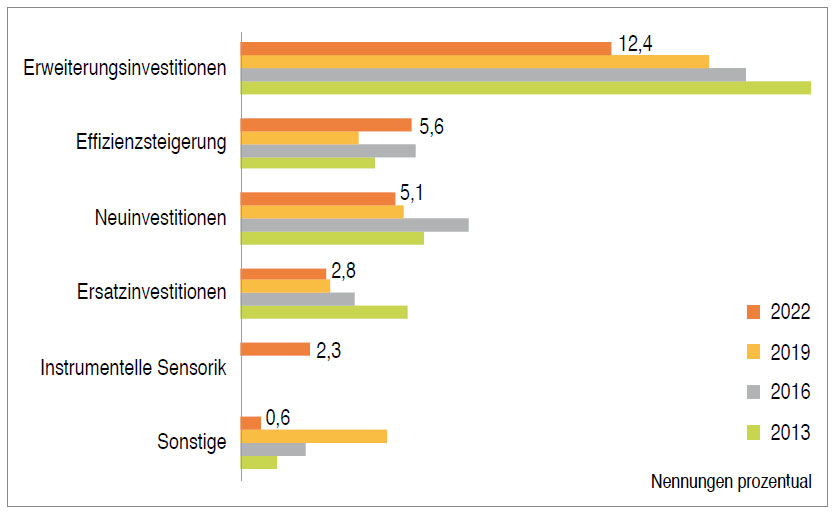

Art der geplanten Investitionen

Bei 12,4 Prozent (2019: 15,6 Prozent) der Befragten handelt es sich um „Erweiterungsinvestitionen“ und bei 5,6 Prozent (2019: 3,9 Prozent) um Investitionen zur „Effizienzsteigerung“. 5,1 Prozent (2019: 5,4 Prozent) planen „Neuinvestitionen“, bei 2,8 Prozent (2019: 2,9 Prozent) stehen „Ersatzinvestitionen“ und bei 2,3 Prozent Investitionen in „Instrumentelle Sensorik“ an. Unter „Sonstige“ wurden vor allem Prüfer- und Mitarbeiterqualifizierungen genannt (Abb. 28).

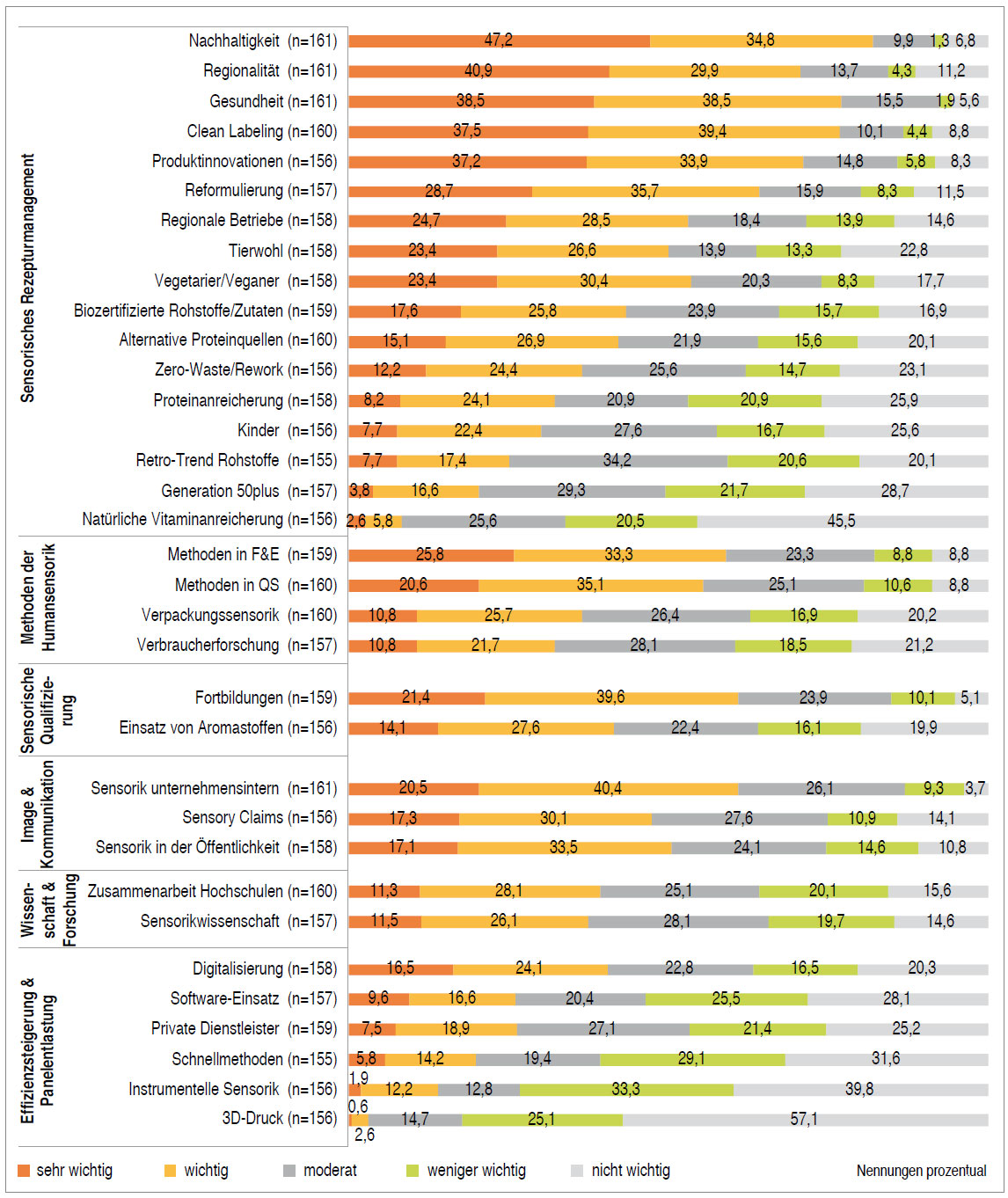

10. Zukunftsthemen für die Lebensmittelsensorik

Die Abb. 29 zeigt die Einschätzung der befragten Fach- und Führungskräfte hinsichtlich der Bedeutung zentraler Themenfelder der Lebensmittelsensorik für die Zukunft. Zur besseren Übersicht wurden wie im Vorjahr die einzelnen Themen in insgesamt sechs Blöcke gruppiert, auf die sich die nachfolgende Ergebnisdarstellung stützt.

Rezepturmanagement

Für rund 50 bis 80 Prozent der Befragten sind im Kontext des Rezepturmanagements nach wie vor folgende Themen auch in Zukunft für die Sensorik „sehr wichtig“ bzw. „wichtig“ und damit von zentraler Bedeutung:

- Nachhaltigkeit (u. a. Rohstoffeffizienz, CO2-Fußabdruck)

- Regionalität (u. a. regionale Rohstoffe/Zutaten) sowie Zusammenarbeit mit regionalen Betrieben, Tierwohl

- Gesundheit und Wohlbefinden

- Clean Labeling (v. a. natürliche Rohstoffe, Zutaten)

- Reformulierung (Salz-, Zucker-, Fett-Reduktion)

Im Vergleich zur Umfrage in 2019 hat sich das Ranking verändert. An erster Stelle ist die Nachhaltigkeit gerückt und hat damit Regionalität und Clean Labeling verdrängt. Gesundheit und Wohlbefinden sind von Platz 4 in 2019 auf Platz 3 in 2022 gerückt und Regionalität hat eine Erweiterung um die Zusammenarbeit mit regionalen Betrieben und um Tierwohl erfahren. Zudem hat die Zielgruppe der Vegetarier/Veganer an Bedeutung gewonnen.

Humansensorik

Der Einsatz und die Professionalisierung der analytischen und hedonischen Methoden in der Humansensorik werden auch künftig weiter von hoher Bedeutung sein bzw. weiter an Bedeutung gewinnen. Davon sind rund 30 bis 60 Prozent der Befragten überzeugt. Im Vordergrund stehen hierbei, wie im Vorjahr, die Anwendungsbereiche „Methoden in F&E“ sowie „Methoden in QS“. Der Bereich „Verpackungssensorik“ hat in der Bedeutung leicht aufgeholt und liegt aktuell auf gleichem Niveau mit den „Methoden in der Verbraucher-/Marktforschung“ bei Lebensmitteln.

Qualifizierung

Eine ungebremst hohe Bedeutung kommt aktuell – wie auch in den Vorjahren – dem Bereich der Fort- und Weiterbildung zu, der für über 60 Prozent der Befragten „sehr wichtig“ bzw. „wichtig“ ist. Auch der hohen Bedeutung des Einsatzes von Aromastoffen im Prüfer- und Paneltraining stimmen rund 40 Prozent der Teilnehmer zu.

Image

Eine weitere Imageförderung der Lebensmittelsensorik als eine wissenschaftliche Disziplin im Rahmen des Produktentwicklungsprozesses sowie in der Qualitätssicherung von Lebensmitteln sehen rund 50 bis 60 Prozent der Befragten als „sehr wichtig“ bzw. „wichtiges“ Thema auch in der Zukunft. Dabei gilt es sowohl unternehmensintern als auch in der Außendarstellung die Kommunikation über die Bedeutung dieses wichtigen Aufgabenbereiches aufrechtzuerhalten und weiterhin, wo möglich, zu forcieren. „Sensory Claims“, also die Auslobung der wesentlichen sensorischen Produkteigenschaften auf der Verpackung, werden von rund 50 Prozent der Umfrageteilnehmer als sehr wichtig bzw. wichtig eingeschätzt, was im Vergleich zur Umfrage in 2019 ein Anstieg um etwa 10 Prozent darstellt. Seinerzeit gaben rund 40 Prozent der Befragten an, entweder bereits Sensory Claims zu nutzen, zu entwickeln oder zu planen.

Wissenschaft

Die Vernetzung mit der Wissenschaft im Sinne von Zusammenarbeit mit Hochschulen sowie der Transfer aktueller Erkenntnisse der Sensorikwissenschaft in die Praxis ist nach wie vor für rund 40 Prozent der Befragten „sehr wichtig“ bzw. „wichtig“.

Effizienzsteigerung und Panelentlastung

Eine weitere Panelentlastung über eine fortschreitende Digitalisierung der Prozesse sowie den Einsatz von Software-Tools oder die Inanspruchnahme von privaten Dienstleistern beurteilen rund 30 bis 40 Prozent der Umfrageteilnehmer als „sehr wichtig“ bzw. „wichtig“.

Im Vergleich dazu werden die Themen „Schnellmethoden“, „Instrumentelle Sensorik“ sowie „3D-Druck“ aktuell und auch zukünftig von jeweils rund 70 bis 80 Prozent der Befragten als „weniger wichtig“ bis „nicht wichtig“ eingeschätzt.

11. Sensorik und Corona – Erfahrungen und Learnings im Umgang mit der Pandemie

Die Corona-Pandemie und die damit verbundenen Kontaktbeschränkungen haben die Sensorikverantwortlichen sowie die Panelisten vor neue Herausforderungen gestellt. Viele Veränderungen von Prozessen und Abläufen in dieser Ausnahmesituation haben sich sowohl im Hinblick auf die Durchführung von Prüfungen als auch die Panelschulungen betreffend nach anfänglichen Schwierigkeiten und fachlichen Bedenken als durchaus tragbare und praktikable Modelle erwiesen, die sich auch zukünftig für eine zielgerichtete und effiziente Arbeit in den Sensorikabteilungen eignen.

Im Rahmen der Umfrage in 2022 haben wir daher versucht zu eruieren, wie stark die Sensorik zu Beginn der Pandemie, d. h. während des extremen Lockdowns im Zeitfenster Frühjahr bis Sommer 2020 reduziert wurde und wie sich die sukzessive Wiederaufnahme sensorischer Prüfungen während der Pandemie, d. h. vor allem im Herbst 2020 bis inklusive Frühjahr 2021 darstellte, wobei die Branche auch, unterstützt durch den Impfstart, hinsichtlich der Kontaktbeschränkungen einen Wechsel von Lockerungen und Rücknahmen sowie die fortlaufenden Personalausfälle infolge von Erkrankungen oder Quarantänezeiten meistern musste. Betrachtet wurden neben den Einsatzbereichen der Prüfungen die genutzten Testumgebungen, die Häufigkeit durchgeführter Tests und die eingesetzten Methoden. Weiterhin waren auch die angewandten Software-Tools und die Art der Panelschulungen bzw. -briefings ein Thema. Abschließend wurden die Umfrageteilnehmer über ihre Einschätzung hinsichtlich möglicher Zukunftsmodelle in der analytischen Sensorik befragt. Die nachfolgenden Ausführungen fassen die Ergebnisse entsprechend zusammen.

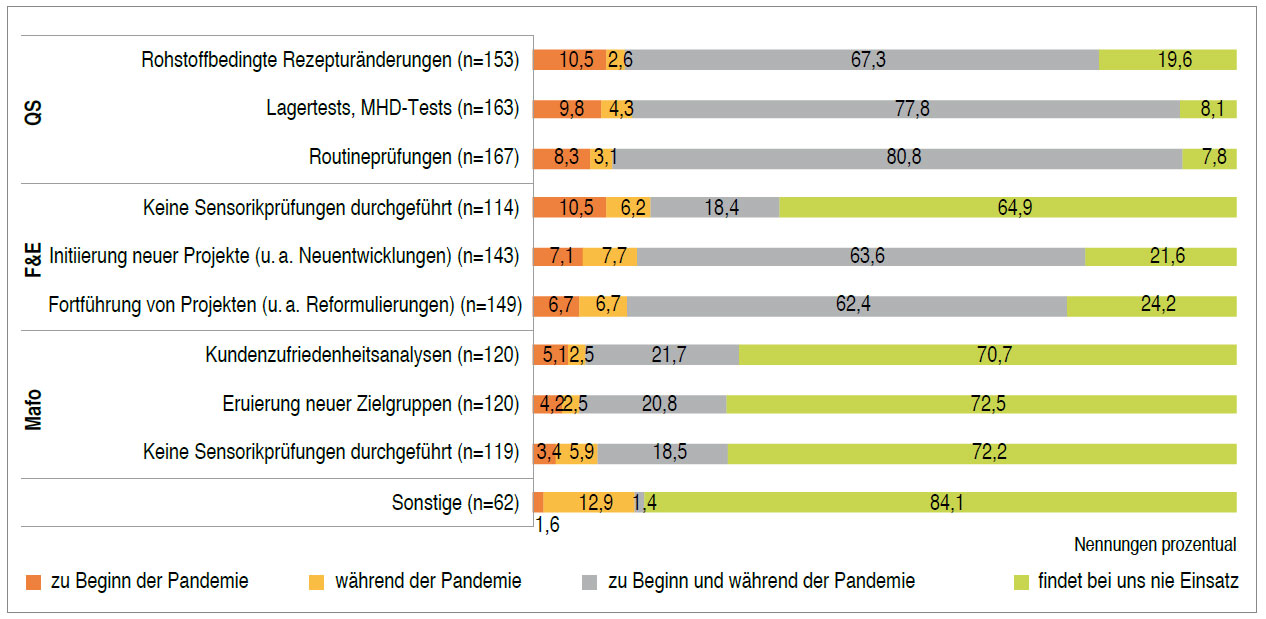

Sensorikprüfungen in den verschiedenen Unternehmensbereichen in Pandemiezeiten

Die Betriebe der Lebensmittelverarbeitung gehören zur kritischen Infrastruktur, so dass die Lebensmittelproduktion auch während der Corona-Pandemie weitgehend fortgeführt wurde. Dies spiegelt sich auch in den Umfrageergebnissen wider. So wurden von rund 90 Prozent der Umfrageteilnehmer zu Beginn und während der Pandemie sensorische Prüfungen durchgeführt. Bei jeweils rund 90 Prozent der Befragten handelte es sich diesbezüglich schwerpunktmäßig um Routineprüfungen im Rahmen der Produktion sowie MHD- und Lagertests. Auch rohstoffbedingte Rezepturänderungen infolge von unterbrochenen Wertschöpfungsketten und Lieferengpässen wurden genannt und bildeten bei gut 80 Prozent der Antworten einen Aufgabenschwerpunkt in der sensorischen Qualitätssicherung.

Auch in der Produktentwicklung wurden vom Großteil der Befragten, d. h. rund 65 Prozent, weiterhin sensorische Prüfungen durchgeführt; lediglich 10,5 Prozent gaben an, dass zu Beginn der Pandemie bzw. 6,2 Prozent, dass während der Pandemie keine Prüfungen stattfanden. Bei 18,4 Prozent war dies im kompletten ersten Zeitraum der Pandemie der Fall. Bei den durchgeführten Projekten handelte es sich bei 63,6 Prozent der Befragten um die Durchführung neuer Projekte und bei 62,4 Prozent lag der Schwerpunkt zudem auf der Fortführung laufender Projekte.

Ein Blick in die Umfrageergebnisse hinsichtlich der Marktforschung belegt, dass auch in diesem Bereich, wenngleich er für über 70 Prozent der Befragten nicht relevant ist, Sensorikprojekte durchgeführt wurden. Bei jeweils über 20 Prozent der Teilnehmer handelte es sich dabei um Kundenzufriedenheitsanalysen bzw. auch um die Eruierung neuer Zielgruppen.

Unter „Sonstige“ wurden v. a. genannt, dass in der QS stets die gesetzlich vorgeschriebenen Prüfungen zur Lebensmittelsicherheit durchgeführt wurden und man – unter permanenter Anpassung an die geltenden Pandemie-Restriktionen – die im jeweiligen Aufgabenfeld definierten Kernaufgaben bearbeitete (Abb. 30).

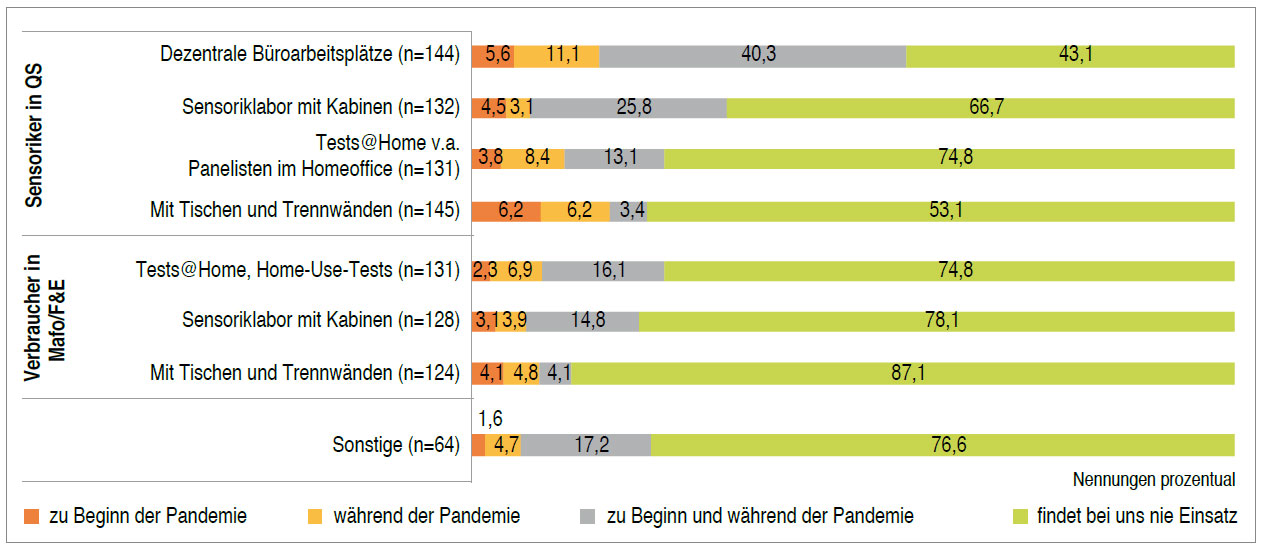

Genutzte Testumgebungen in Pandemiezeiten

Hinsichtlich der zu Beginn und während der Pandemie genutzten Testumgebungen dominierten in der sensorischen Qualitätssicherung bei 40,3 Prozent der Befragten die „dezentralen Büroarbeitsplätze“ und bei 25,8 Prozent das vorhandene „Sensoriklabor mit Kabinen“, wobei hierbei mit in der Regel halbierten Prüfergruppen gearbeitet wurde, was letztlich einen höheren Zeitaufwand für die jeweiligen Sensorikprojekte mit sich brachte. Rund 13,1 Prozent nutzten die schon im Rahmen der Konsumentensensorik bekannte Variante des „Tests@Home“ also des Home-Use-Tests wobei die Prüfer die Produkte im Homeoffice prüften. Bei jeweils rund 6 Prozent der Befragten wurden die vorhandenen „Tische mit Trennwänden“ eingesetzt, um so die Prüfungen in gewohnter Form vor Ort durchzuführen und trotzdem den Kabinencharakter während der Einzelprüfung und die geltenden Abstands- und Hygieneregeln einzuhalten.

In der sensorischen Marktforschung und Produktentwicklung fanden zu Beginn und während der Pandemie bei 16,1 Prozent der Teilnehmer „Tests@Home, Home-Use-Tests“ statt, gefolgt von Prüfungen im „Sensoriklabor mit Kabinen“ bei 14,8 Prozent.

Für alle Arbeitsbereiche gilt den Angaben der Teilnehmer zufolge, dass zwischen rund 50 und 80 Prozent die abgefragten Testumgebungen während der Pandemie nicht im Einsatz hatten und auch generell nicht im Einsatz haben. Dies

entspricht weitgehend den in der Abbildung 13 (Seite 12) dargestellten Umfrageergebnissen bezüglich des „Genutzten Testumfeldes/Infrastruktur“, wobei rund 70 Prozent der Befragten angaben, „andere Räume intern“ zur sensorischen Prüfung zu nutzen.

Unter „Sonstige“ wurde u. a. angegeben, dass in einigen Betrieben keine Veränderung der sensorischen Prüfungen erfolgte, oder dass die Prüfungen in entsprechenden Räumlichkeiten bzw. Labors direkt bei der Produktion erfolgten. Weiterhin fanden Verkostungen in größeren Räumlichkeiten, z. B. in der Kantine statt und es kam vor allen Dingen zu veränderten Prozessen. So wurden bei einer Vielzahl der Befragten die pro Sitzung gereichten Probenzahlen und die eingeteilten Prüfer zahlenmäßig reduziert, dafür aber die Prüffrequenz erhöht. Dies führte letztlich, nicht nur bedingt durch die gestiegenen Hygieneanforderungen bzgl. Reinigung und Desinfektion, sondern auch vor allem bzgl. der gestiegenen Anzahl durchzuführender Prüfungen und der anspruchsvolleren Probenlogistik, zu einem immensen Mehraufwand für sensorische Prüfungen in allen Anwendungsbereichen (Abb. 31).

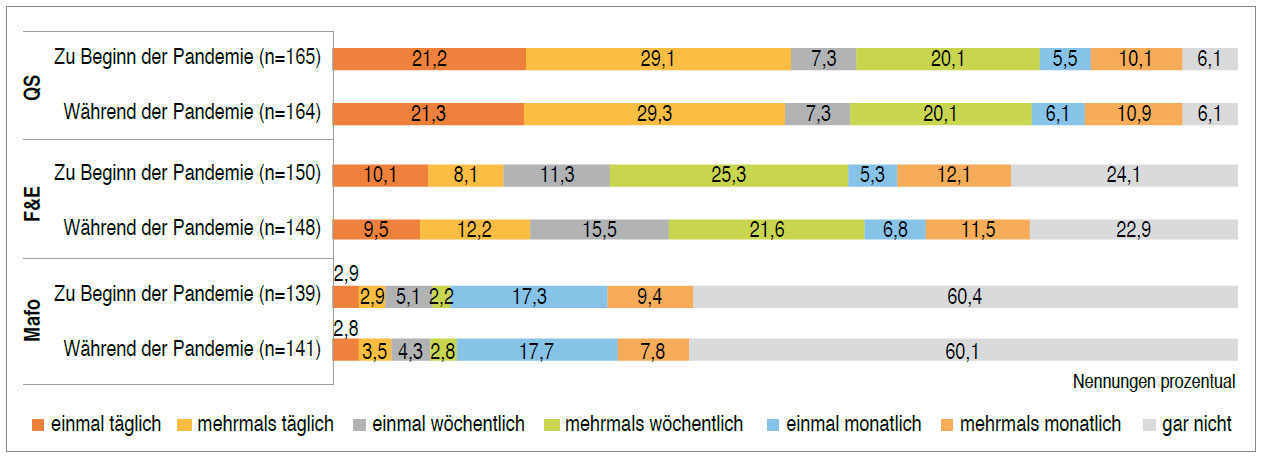

Häufigkeit durchgeführter Sensorikprüfungen in Pandemiezeiten

In der QS wurden sowohl zu Beginn als auch während der Pandemie bei jeweils rund 20 bis 30 Prozent der Befragten sensorische Prüfungen jeweils „einmal täglich“ bzw. „mehrmals täglich“ durchgeführt. Bei rund 30 Prozent fanden

Prüfungen im wöchentlichen Rhythmus, d. h. einmal bzw. mehrmals wöchentlich und bei rund 16 Prozent Prüfungen im monatlichen Turnus, d. h. einmal bzw. mehrmals monatlich statt. Lediglich bei 6,1, Prozent der Befragten fanden keine Prüfungen statt.

Betrachtet man den F&E-Bereich, so fanden zu Beginn der Pandemie bei rund 18 Prozent der Umfrageteilnehmer täglich einmal bis mehrmals sensorische Prüfungen statt. Während der Pandemie, also nachdem man Konzepte und Maßnahmen zur Einhaltung Corona-bedingter Kontaktreduzierungen und gestiegener Hygieneanforderungen umgesetzt hatte, konnten den Angaben zufolge bei rund 21 Prozent täglich sensorische Prüfungen durchgeführt werden. Betrachtet man die grafische Darstellung, so fällt auf, dass der Großteil der sensorischen Prüfungen in der F&E sowohl zu Beginn als auch während der Pandemie, nämlich jeweils insgesamt rund 36 Prozent, ein- bzw. mehrmals wöchentlich stattfanden. Bei rund 25 Prozent der Befragten wurden in der F&E im angegebenen Zeitraum keine sensorischen Prüfungen durchgeführt.

Im Vergleich zu den zuvor genannten Bereichen, also QS und F&E, stellt sich die Situation hinsichtlich der Häufigkeit durchgeführter Sensorikprüfungen in der Mafo anders dar. Hier gaben rund 60 Prozent der Umfrageteilnehmer an, dass im Zeitraum Frühjahr 2020 bis Frühjahr 2021 keine Prüfungen stattgefunden haben. Bei rund jeweils 17 Prozent wurden sowohl zu Beginn als auch während der Pandemie einmal monatlich und bei rund 8 bis 9 Prozent der Befragten mehrmals monatlich sensorische Prüfungen durchgeführt (Abb. 32).

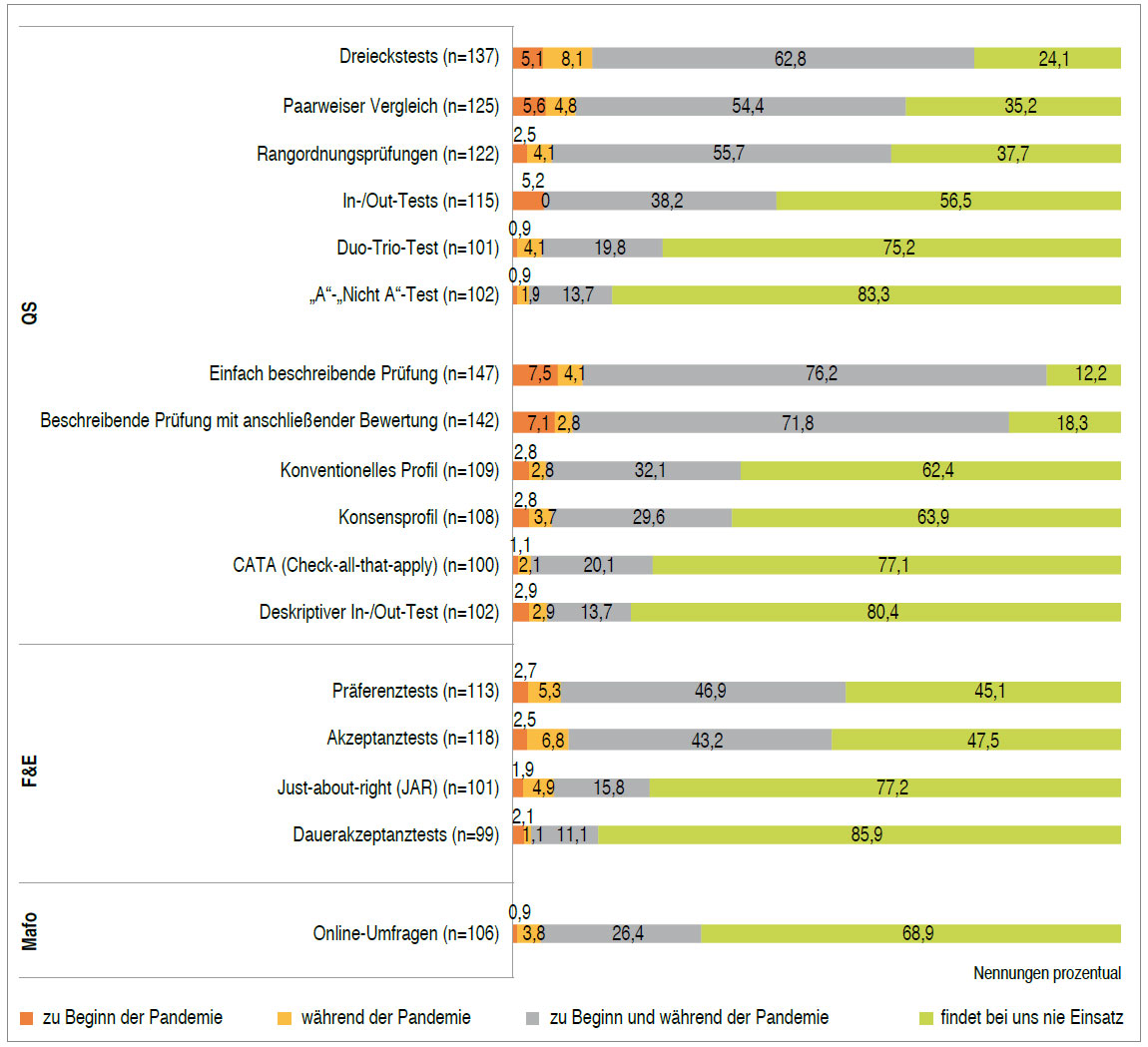

Angewandte sensorische Methoden in Pandemiezeiten

Ein Blick in die Angaben zum Einsatz sensorischer Methoden zu Beginn und während der Pandemie in der QS zeigt, dass „Dreieckstests“, „Paarweiser Vergleich“ und „Rangordnungsprüfungen“ mit jeweils 62,8; 54,4 und 55,7 Prozent der Antworten dominierten. „In-/Out-Tests“ fanden bei rund 38,2 Prozent der Teilnehmer Einsatz.

Bei den beschreibenden Methoden wurden vordergründig die „Einfach beschreibende Prüfung“ sowie die „Beschreibende Prüfung mit anschließender Bewertung“ mit jeweils 76,2 Prozent bzw. 71,8 Prozent der Nennungen genutzt. Zudem kamen methodisch sowohl das „Konventionelle Profil“ als auch das „Konsensprofil“ bei 32,1 bzw. 29,6 Prozent der Umfrageteilnehmer zum Einsatz. CATA wurde in dieser Zeit von 20,1 Prozent der Sensoriker in der QS genutzt.

Die Angaben hinsichtlich der zu Beginn und während der Pandemie genutzten Methoden in der F&E betreffen vordergründig „Präferenztests“ und „Akzeptanztests“, die bei 46,9 Prozent bzw. 43,2 Prozent der Teilnehmer Einsatz fanden. Im Rahmen der Mafo wurden bei rund 26 Prozent der Befragten „Online-Umfragen“ durchgeführt (Abb. 33).

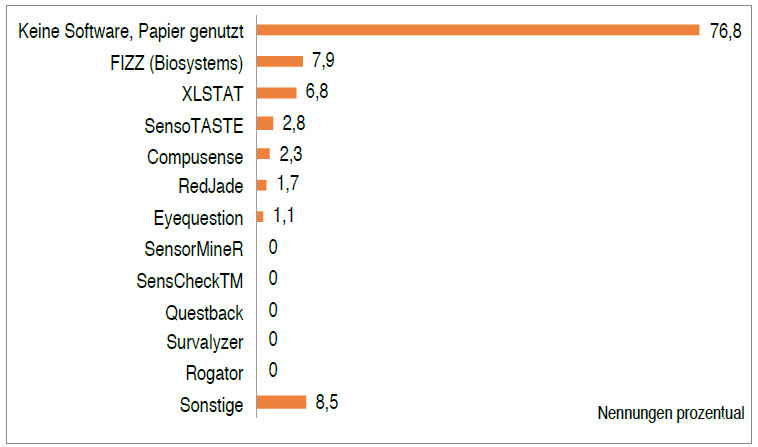

Eingesetzte Software-Programme in Pandemiezeiten

Auf die Frage, welche Software-Tools zu Beginn und während der Pandemie eingesetzt wurden, antworteten 76,8 Prozent der Befragten, dass sie keine Software, sondern Papierbögen nutzten. Bei den Teilnehmern, die Software-Programme nutzten, entfallen 7,9 Prozent auf FIZZ (Biosystems), 6,8 Prozent auf XLSTAT und 2,8 Prozent auf SensoTASTE bzw. 2,3 Prozent auf Compusense (Abb. 34).

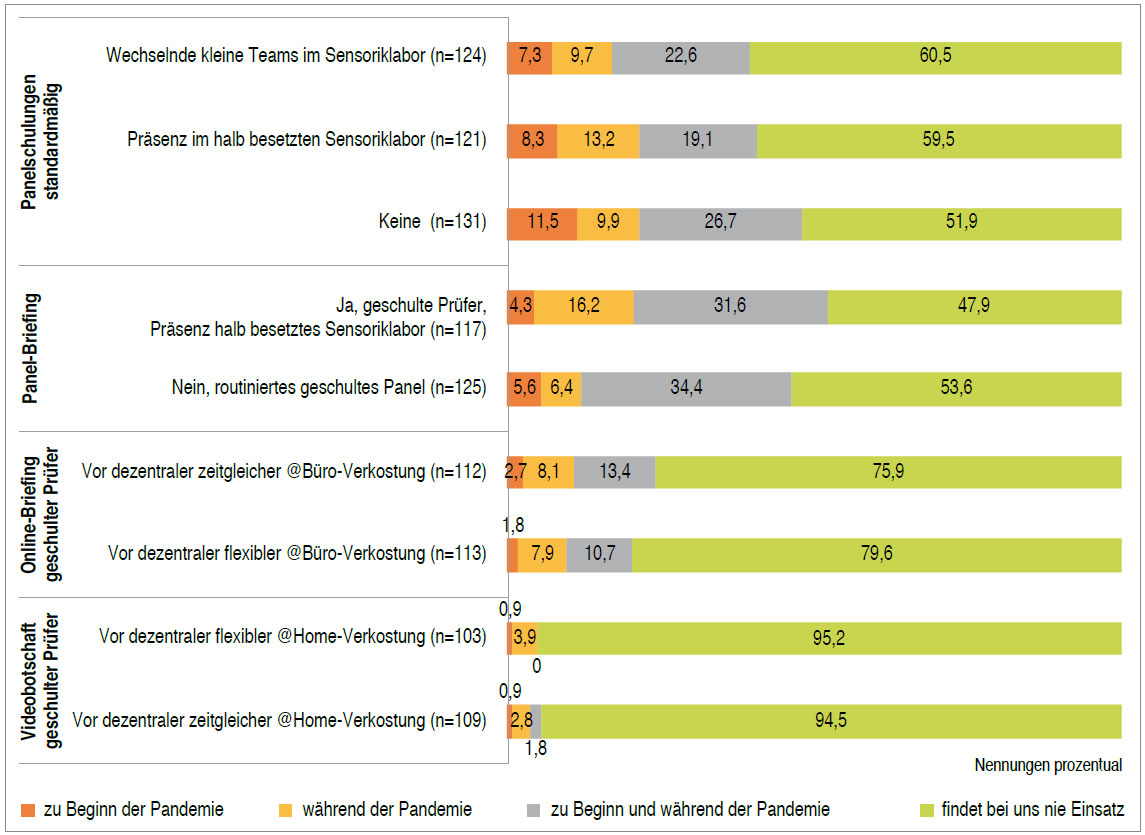

Arten von Panelschulungen in der analytischen Sensorik in Pandemiezeiten

Hinsichtlich der Panelschulungen in der analytischen Sensorik zu Beginn und während der Pandemie antworteten rund 50 Prozent der Teilnehmer, dass sie keine standardmäßigen Panelschulungen durchführten. Wenn Panelschulungen stattfanden, so setzten 22,6 Prozent „wechselnde kleine Teams im Sensoriklabor“ ein, während 19,1 Prozent standardmäßige Panelschulungen in „Präsenz im halb besetzten Sensoriklabor“ durchführten.

Hinsichtlich des Panel-Briefings vor einer Verkostung gaben rund 34,4 Prozent der Befragten an, dass sie im Zeitfenster der Pandemie kein Briefing durchführten, da es sich um ein „routiniertes geschultes Panel“ handelte. Bei rund 31,6 Prozent der Sensorikverantwortlichen fand ein Briefing von „geschulten Prüfern in Präsenz im halb besetzten Sensoriklabor“ statt.

Betrachtet man die Möglichkeit eines Online-Briefings geschulter Prüfer, so antworteten rund 75 bis 80 Prozent der Teilnehmer, dass dieses Vorgehen keinen Einsatz fand. 13,4 Prozent hingegen nutzten ein Online-Briefing geschulter Prüfer z. B. über Teams oder Zoom „vor der dezentralen zeitgleichen @Büro-Verkostung“ und 10,7 Prozent gaben an, dass sie sich im geschulten Panel „vor der dezentralen flexiblen @Büro-Verkostung“ online abstimmten. Kaum Einsatz fand, so den Angaben von über 95 Prozent der Befragten zufolge, die Möglichkeit eines Briefings über eine Videobotschaft geschulter Prüfer „vor einer dezentralen zeitgleichen“ bzw. „vor einer dezentralen flexiblen @Home-Verkostung“ (Abb. 35).

Mögliche Zukunftsmodelle in der analytischen Sensorik beim Einsatz von Experten – nach Corona (Learnings)

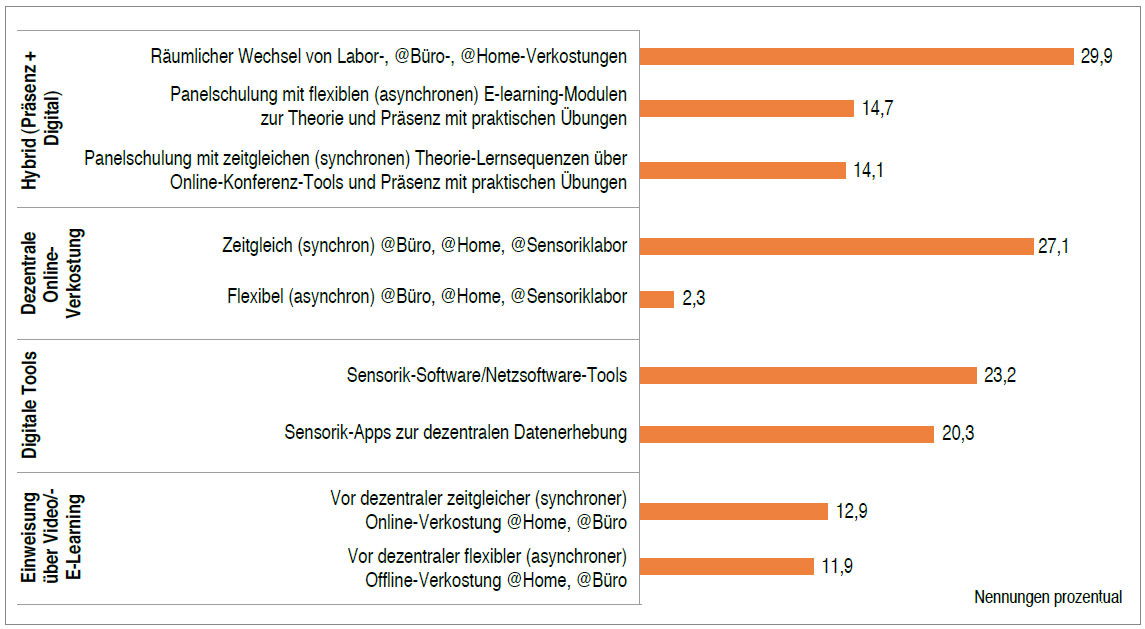

Die Corona-Pandemie und die damit verbundenen Kontaktbeschränkungen, Personalausfälle und Lieferengpässe nicht nur bei Rohwaren und Zutaten, haben alle Beteiligten in der Lebensmittelverarbeitung vor große Herausforderungen gestellt. Prozesse mussten überdacht, Personalressourcen neu kombiniert und Notfallpläne ständig revidiert werden. Aber die Erfahrungen während dieser Zeit haben allen Beteiligten und damit auch den Verantwortlichen im Bereich der Lebensmittelsensorik nicht nur Schwachstellen aufgezeigt, sondern auch wertvolle Potenziale eröffnet, die dazu beitragen können, die anstehenden Aufgaben zukünftig auch anders und ggf. effizienter zu gestalten. Welche Learnings aus den bisherigen Erfahrungen gerade für den Bereich der analytischen Sensorik gezogen werden können, zeigen die in Abbildung 36 zusammengestellten Ergebnisse der Umfrage.

Wurden anfänglich hybride Konzepte, also ein räumlicher Wechsel oder auch die Kombination von Präsenz und Digital aus der Not heraus eingesetzt, so können sich 29,9 Prozent der Befragten auch zukünftig einen „räumlichen Wechsel von Labor-, @Büro- und @Home-Verkostungen“ vorstellen. Auch Panelschulungen könnte man zukünftig hybrid gestalten. Denn für 14,7 Prozent der Teilnehmer sind „Panelschulungen mit flexiblen (asynchronen) E-learning-Modulen zur Vermittlung von Theorie und eine ergänzende Präsenz mit praktischen Übungen“ denkbar. In etwa die gleiche Prozentzahl, nämlich 14,1 Prozent, finden, dass eine „Panelschulung mit zeitgleichen (synchronen) Theorie-Lernsequenzen über Online-Konferenz-Tools wie Zoom, Teams und Präsenzphasen mit Verkostungen“ denkbar sind.

Die Option einer dezentralen Online-Verkostung, die „zeitgleich (synchron) über Online-Konferenzen-Tools @Büro, @Home oder @Sensoriklabor“ durchgeführt wird, halten 27,1 Prozent der Befragten möglich; jedoch nur 2,3 Prozent finden das Modell einer von jedem Prüfer zeitlich individuell, dezentral und online durchgeführten „flexiblen (asynchronen) Verkostung @Büro, @Home oder @Sensoriklabor“ ansprechend.

Die Pandemie hat u. a. auch der Digitalisierung in allen Bereichen eine Dynamik verliehen. Dies zeigt sich auch bei den Antworten zum zukünftigen Einsatz von digitalen Tools in der Sensorik. So antworteten 23,2 Prozent der Befragten, dass „Sensorik-Software/Netzsoftware-Tools“ eine wichtige Komponente im Management von Sensorikprojekten sein werden und 20,3 Prozent finden sogar die Option „Sensorik-Apps zur dezentralen Datenerhebung“ interessant und nutzenstiftend.

Betrachtet man die Antworten im Kontext von Prüfereinweisungen über Video-/E-learning-Tools vor der Durchführung von sensorischen Prüfungen, so antworteten 12,9 Prozent der Befragten, dass dies „vor einer dezentralen zeitgleichen (synchronen) Online-Verkostung @Home, @Büro“ denkbar ist. Bei 11,9 Prozent könnten diese Instrumente eine wichtige Rolle spielen „vor einer dezentralen flexiblen (asynchronen) Offline-Verkostung @Home, @Büro“, wobei jeder Prüfer nach der Einweisung über Video-/E-Learning-Tools eigenständig seine Proben verkostet, ohne in einem Online-Konferenz-Tool eingeloggt zu sein (Abb. 36).

12. Fazit und Key Findings

Aus dem aktuellen DLG-Trendmonitor lassen sich folgende Kernergebnisse ableiten:

Stellenwert und Einsatzbereiche der Sensorik

- Im Mehrjahresvergleich über den Stellenwert der Sensorik wird deutlich, dass über die Hälfte der Befragten nach wie vor „weniger als 1 Stunde“ täglich für sensorische Aufgaben aufwenden. Erfreulich ist, dass sich dies aktuell bei rund einem Fünftel der Teilnehmer anders darstellt. Denn der Zeiteinsatz von „2-4 Stunden/Tag“ hat einen Anstieg und Angaben von „mehr als 4 Stunden/Tag“ haben eine Verdopplung erfahren.

- Kennzeichnend für die Sensorik ist weiterhin ihre hohe Interdisziplinarität. Einsatzbereiche sind vor allem die Qualitätssicherung und Produktentwicklung, aber zunehmend auch Marketing und Marktforschung. Wie im Vorjahr gab rund ein Fünftel der Umfrageteilnehmer an, über eine eigene Sensorikabteilung zu verfügen.

- Externe Dienstleister werden vom Großteil der Befragten nicht genutzt. Wenn doch, dann vordergründig in den Bereichen Qualitätssicherung und Marktforschung.

Anwendungsfelder und Methoden

- Bei den Anwendungsfeldern dominieren weiterhin mit zunehmender Tendenz die „Überprüfung von Produktstandards“, „Rezepturanpassungen/-neuentwicklungen“ und „Lagertests, MHD-Tests“ gefolgt von der „Überprüfung von Reklamationen“.

- In der analytischen Sensorik dominieren methodisch unverändert die Unterschiedsprüfungen „Dreieckstest“, „Rangordnungsprüfungen“ und „Paarvergleiche“, gefolgt vom „Difference from Control-Test“ sowie dem „In-/Out-Test“. Bei den beschreibenden Prüfungen kommen in der Praxis vordergründig die „Einfach beschreibende Prüfung“ sowie die „Beschreibende Prüfung mit anschließender Bewertung“ zum Einsatz. Profilprüfungen liegen nach wie vor nicht im Fokus der befragten Anwender. Der Anteil derjenigen, die das „Konsensprofil“ oder auch das „Konventionelle Profil“ nutzt, ist jedoch im Vergleich zur letzten Befragung insbesondere beim „Konsensprofil“ auf rund ein Fünftel der Befragten gestiegen. Bei sensorischen Schnellmethoden hat die „CATA (Check All That Apply)-Methode“ mehr als eine Verdopplung im Einsatz erfahren und dominiert nun vor dem „Sorting“ und „Napping®“.

- Der Einsatz hedonischer Methoden ist unverändert für knapp die Hälfte der Befragten nicht relevant. Nach wie vor dominieren die quantitativen Methoden des „Spontanen Akzeptanztests“ und des „Spontanen Präferenztests“. Während „Just-about-right (JAR)“ und „Online-Umfragen zur Akzeptanz/Präferenz“ einen Zuwachs erfahren haben, sind „Dauerakzeptanztests“ weiterhin rückläufig.

- Bei den qualitativen Methoden stehen die „Bewertung durch Beobachter“ bzw. „Interviews (persönlich, telefonisch)“ und „Fokusgruppen“ im Vordergrund, wohingegen der Einsatz von Methoden aus der „Verhaltensforschung digital (Video, Eye-Tracking)“ weiterhin sinkt.

- Für sensorische Prüfungen wird v. a. die Infrastruktur im jeweiligen Unternehmen genutzt. Dabei sind größtenteils die Testumfelder „andere Räume intern“ und „Sensoriklabor intern“ im Einsatz. Interessant ist, dass „Home-Use-Tests“ eine Verdopplung in den Angaben erfahren haben, so dass aktuell rund ein Fünftel der Befragten dieses Testumfeld nutzt. Letzteres steht sicherlich auch im Zusammenhang mit der Corona-Pandemie.

Prüfermanagement

- Charakteristisch ist für die Prüfer und Panels (Experten), die im Rahmen von analytischen Prüfungen eingesetzt werden, dass sie „Sensorisch und produktspezifisch geschulte Mitarbeiter“ sind und sich beim Großteil der Befragten als ein „Konstantes Mitarbeiter-Panel“ regelmäßig zu Prüfungen zusammenfinden. Lediglich weniger als die Hälfte der Teilnehmer setzt im Panel „Wechselnde Mitarbeiter“, also v. a. im Zuge zeitlich limitierter Projekte aus dem Betrieb rekrutierte Prüfer ein. Der Einsatz von Prüfern, die für diese Einsatzbereiche extern rekrutiert werden, ist für die Hälfte der Befragten nicht relevant. Sofern externe Personen eingesetzt werden, handelt es sich hauptsächlich um „Sensorisch und produktspezifisch geschulte Personen“.

- Bei den Konsumentenpanels im Bereich der hedonischen Prüfungen wird von knapp der Hälfte der Befragten auf ein „Konstantes Mitarbeiterpanel“, also auf „Betriebsangehörige Konsumenten“ zurückgegriffen. Mehr als ein Drittel und damit mehr als bei der letzten Befragung setzt diesbezüglich projektspezifisch „Wechselnde Mitarbeiter“ als Konsumenten ein. Auch der Anteil betriebsfremder „Wechselnder Konsumenten“ wird im Vergleich zum letzten Mal nunmehr von über einem Drittel der Teilnehmer genutzt. Die gezielte, projektspezifisch orientierte Auswahl von Konsumenten setzt sich seitens der Panelverantwortlichen weiterhin durch.

Instrumentelle Sensorik

- Geräte zur „Instrumentellen Sensorik“ sind unbestritten wichtige Tools im Rahmen der Produktanalytik in der Lebensmittelbranche. Rund die Hälfte der Befragten nutzt nach wie vor unterstützend und ergänzend zur Humansensorik Geräte im Bereich der „Optischen Analyse“ gefolgt von solchen zur „Texturanalyse“.

- Bei der „Optischen Analyse“ dominieren weiterhin „Spektralphotometer“ und „Colorimeter, Chroma-Meter“. Während die Nutzung von „Optischen Sensoren inline im Produktionsprozess“ relativ stabil ist, hat der Einsatz von „Elektronischen Augen“, wenn auch auf einem vergleichbar niedrigen Niveau, erneut zugenommen.

- „Texture Analyser“ und „Viskosimeter“ sind nach wie vor die am meisten eingesetzten technischen Instrumente in der Texturanalyse. Im Vergleich zur letzten Umfrage hat sich insbesondere der Einsatz von „Viskosimetern“ und der von „Rheometern“ erhöht.

- Im Bereich der Aromaanalytik dominieren weiterhin „Gaschromatographie (GS)“ und „Hochflüssigkeitschromatographie (HPLC)“. „Elektronische Nasen auf Basis von Verfahrenskombinationen (GC-MS bzw. GC-IMS)“ haben in der praktischen Anwendung weiterhin leicht zugenommen. Der Einsatz „Elektronischer Zungen“ zur Geschmacksanalyse hat sich jedoch weiter reduziert.

Digitalisierung und Automatisierung

- Rund 40 bis 60 Prozent der Befragungsteilnehmer setzen sich mit der „digitalen Prozessunterstützung“ in der Expertensensorik auseinander. Dabei werden die digitale „Erhebung der Prüfergebnisse“, die „Automatisierte Auswertung der Prüfergebnisse“ sowie die „Systematische Archivierung der Prüfergebnisse“ am häufigsten angewendet. Legt man den Fokus auf die Prüfer und Panels, so dominieren die „Dokumentation einzelner Prüferleistungen“ und die „Dokumentation der Panelleistungen“ bei den Antworten. Während die Dokumentation der Prüferleistungen und deren individuelle Auswertung im Jahresvergleich zugenommen haben, sind die Angaben zur Betrachtung der Panelleistungen weitgehend unverändert. Geringere Anwendung finden nach wie vor IT-basierte bzw. automatisierte Datenanalysen zur Ableitung von Trendaussagen.

- Hinsichtlich „Digitaler Geschäftsmodelle“ ist eine digitale Vernetzung der Daten aus der Lebensmittelsensorik unternehmensintern mit Labormanagementsystemen (LIMS) und die Digitalisierung der Reklamationsbearbeitung am stärksten umgesetzt und hat im Vergleich zur letzten Umfrage an Bedeutung gewonnen. Eine unternehmensexterne Vernetzung innerhalb der Wertschöpfungskette hingegen wurde am wenigsten realisiert. Bei rund 15 bis 25 Prozent der Teilnehmer laufen Projekte derzeit bzw. werden Projekte und Umsetzungen geplant.

- In der „Herstellung und Automation“ haben rund 60 bis 70 Prozent der Teilnehmer die Themen „Rückverfolgbarkeit und Transparenz“ sowie die „Daten- und Produktionssicherheit“ „bereits eingesetzt“ bzw. „laufende Projekte“. Projekte zur „Predictive Maintenance“ sind bei einem Fünftel der Befragten bereits umgesetzt bzw. geplant. Auch „Losgröße 1“, bezogen auf individuelle Verpackungen oder individuelle Produkte, ist bei der Hälfte der Befragten relevant. Ein Drittel der Teilnehmer hat Konzepte etabliert; der Rest befindet sich in der Test- bzw. Planungsphase. „Inline-Sensoren zur Echtzeit-Qualitätskontrolle“ sind im Vergleich dazu derzeit von geringer Bedeutung.

- Mit der digitalen Konsumentenforschung beschäftigt sich aktuell knapp ein Drittel der Befragten. Dabei dominieren der Einsatz von „Online-Fragebögen“ und die Nutzung einer „Online-Community“ vor „Virtual Reality Instrumenten“.

Investitionsverhalten